第四节 商业银行风险与资本

一、资本的定义、作用和分类

对商业银行资本最传统的理解是指会计资本,也就是账面资本,是商业银行资产负债表中资产减去负债后的所有者权益部分,包括实收资本、资本公积、盈余公积、一般准备、信托赔偿准备和未分配利润等。

商业银行资本的作用主要体现在以下几个方面:

第一,资本为商业银行提供融资。

第二,吸收和消化损失。

第三,限制业务过度扩张和风险承担,增强银行系统的稳定性。

第四,维持市场信心。

第五,为风险管理提供最根本的驱动力。

二、监管资本与资本充足率要求

监管资本是监管部门规定的商业银行应持有的同其所承担的业务总体风险水平相匹配的资本,是监管当局针对商业银行的业务特征按照统一的风险资本计量方法计算得出的。

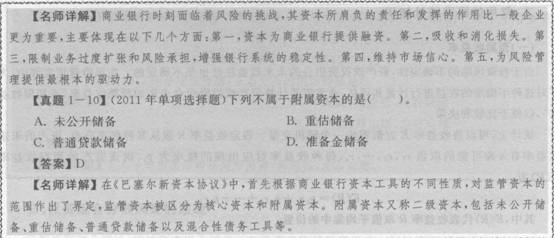

在巴塞尔协议Ⅲ中,监管资本包括一级资本和二级资本。其中,一级资本又包括核心一级资本和其他一级资本。

1.核心一级资本是指在银行持续经营条件下无条件用来吸收损失的资本工具,具有永久性、清偿顺序排在所有其他融资工具之后的特征。核心一级资本包括:实收资本或普通股、资本公积可计入部分、盈余公积、一般风险准备、未分配利润、少数股东资本可计入部分。

2.其他一级资本是非累积性的、永久性的、不带有利率跳升及其他赎回条款,本金和收益都应在银行持续经营条件下参与吸收损失的资本工具。其他一级资本包括:其他一级资本工具及其溢价(如优先股及其溢价)、少数股东资本可计人部分。

3.二级资本是指在破产清算条件下可以用于吸收损失的资本工具,二级资本的受偿顺序列在普通股之前、在一般债权人之后,不带赎回机制,不允许设定利率跳升条款,收益不具有信用敏感性特征,必须含有减计或转股条款。二级资本包括二级资本工具及其溢价、超额贷款损失准备可计入部分、少数股东资本可计入部分。

相比巴塞尔协议Ⅱ,巴塞尔协议Ⅲ突出表现在:

1.重新界定监管资本的构成,恢复普通股在监管资本中的核心地位,严格各类资本工具的合格标准,从严确定资本扣除项目,强化监管资本工具的损失吸收能力。

2.改进风险权重计量方法,大幅度增加高风险业务的资本要求。

3.建立逆周期资本监管机制,提升银行体系应对信贷周期转换的能力,弱化银行体系与实体经济之间的正反馈循环。

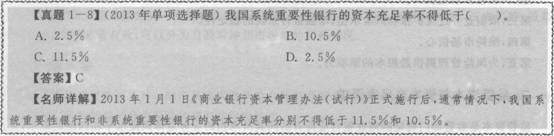

4.显著提高资本充足率监管标准,通常情况下普通商业银行的普通股充足率应达到7%,总资本充足率不得低于l0.5%,同时进一步要求全国系统重要性银行须计提1%~3.5%的附加资本要求。

需要正确认识的是,已经推出的各版本巴塞尔协议从根本上来说只是银行的外部监管要求,并不能代表各国商业银行风险管理的最佳实践操作。

中国银监会2012年颁布的《商业银行资本管理办法(试行)》明确提出了四个层次的监管资本要求:1.最低资本要求,核心一级资本充足率、一级资本充足率和资本充足率分别为5%、6%和8%;

2.储备资本要求和逆周期资本要求,包括2.5%的储备资本要求和o~2.5%的逆周期资本要求;3.系统重要性银行附加资本要求,为l%;

4.以及针对特殊资产组合的特别资本要求和针对单家银行的特定资本要求,即第二支柱资本要求。2013年1月1日《商业银行资本管理办法(试行)》正式施行后,通常情况下,我国系统重要性银行和非系统重要性银行的资本充足率分别不得低于ll.5%和l0.5%。多层次的监管资本要求增强了资本监管的审慎性和灵活性,确保资本充分覆盖国内银行面临的系统性风险和特定风险。

三、经济资本及其应用

(一)经济资本的概念

经济资本是指商业银行在一定的置信水平下,为了应对未来一定期限内资产的非预期损失而应该持有的资本金。经济资本的重要意义在于强调资本的有偿占用,即占用资本来防范风险是需要付出成本的。

(二)经济资本配置对商业银行的积极作用

第一,有助于商业银行提高风险管理水平。

第二,有助于商业银行制定科学的业绩评估体系。

(三)RAROC

在经风险调整的业绩评估方法中,目前被广泛接受和普遍使用的是经风险调整的资本收益率(RiskAdjusted Return on Capital,RAROC),其计算公式如下:

RAROC=(NI—EL)/UL

其中,NJ为税后净利润,EL为预期损失,UL为非预期损失或经济资本。