第五节 信用风险资本计量

《商业银行资本管理办法(试行)》提出了两种计量信用风险资本的方法:权重法和内部评级法。

一、权重法(★★★★★)

权重法是指银行将全部资产按照监管规定的类别进行分类,并采用监管规定的风险权重计量信用风险加权资产的方法。

1.权重法下信用风险加权资产计量要求:

(1)权重法下信用风险加权资产为银行账户表内资产信用风险加权资产与表外项目信用风险加权资产之和。

(2)在计量各类表内资产的风险加权资产时,应该首先从资产账面价值中扣除相应的减值准备,然后乘以各自的风险权重。在计量各类表外项目的风险加权资产的时候,应该将表外项目名义金额乘以信用转换系数得到等值的表内资产,再按表内资产的处理方式计量风险加权资产。

2.权重法下资产的分类:

①现金及现金等价物;

②对我国中央政府和中央银行的债权;

③对我国公共部门实体的债权;

④对我国政策性银行的债权;

⑤持有我国中央政府投资的金融资产管理公司的债权;

⑥对我国其他商业银行的债权;

⑦对我国其他金融机构的债权;

⑧对境外主权和金融机构债权;

⑨对多边并发银行、国际清算银行和国际货币基金组织的债权;

⑩一般企业的债权;

⑾对微型和小型企业的债权;

⑿对个人的债权;

⒀租赁资产余值;

⒁股权投资;

⒂非自用不动产;

⒃其他资产等。

二、内部评级法(★★★★★)

1.根据《商业银行资本管理办法(试行)》,内部评级法分为初级法和高级法。

①采用内部评级初级法的银行应自行估计违约概率,违约损失率、违约风险暴露和有效期限等由监管部门规定。

②采用高级法的银行应该估计违约概率、违约损失率、违约风险暴露和有效期限。

对于零售类风险暴露,不区分初级法和高级法,即银行都要自行估计违约概率、违约损失率和违约风险暴露。

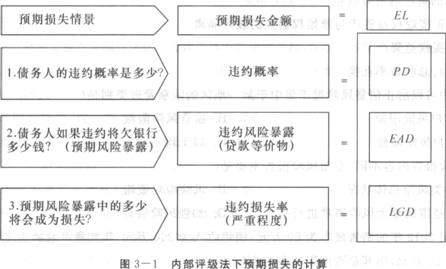

此外,利用内部评级法计算出来的风险参数,就可以计算每一项风险资产的预期损失。预期损失(EL)一违约概率(PD)X违约风险暴露(EAD)×违约损失率(LGD)预期损失属于贷款成本的一部分,可以通过合理的贷款定价和提取准备会等方式进行有效管理。

三、经济资本管理

经济资本计量对象为表内各类风险资产和表外业务,包括贷款、存放与拆放同业、抵债资产、其他应收款、承兑、担保和信用证等。内部评级法下经济资本计量的基础是风险因子计量,包括债务人违约概率(PD)、违约后债项的违约损失率(LGD)、违约风险暴露(EAD)、期限(M),此外,还应考虑信用资产的相关性以及风险集中度。

从我国目前实施经济资本管理的经验看,对信用风险的经济资本管理可通过三个环节完成:首先,由总行年初根据全行发展规划和资本补充计划,明确资本充足率目标,提出全行的经济资本总量和增量控制目标,对分行进行初次分配;其次,总行根据各分行反馈的情况,在总行各业务部门之间进行协调平衡分配;最后,总行根据战略性经营目标,对信用风险经济资本增量的一定百分比进行战略性分配。