第二节 市场约束

一、市场约束机制

(一)市场约束机制市场约束机制就是通过建立银行业金融机构信息披露要求,提高其经营管理透明度,使市场参与者

得到及时、可靠的信息,以对银行业务及内在风险进行评估,通过奖励有效管理风险、经营效益良好的银行,惩戒风险管理不善或效率低下的银行等方式,发挥外部监督作用,推动银行业金融机构持续改进经营管理,提高经营效益,降低经营风险。

(二)市场约束参与方及其作用

(1)监管部门。监管部门是市场约束的核心,其作用在于:一是制定信息披露标准和指南,提高信息的可靠性和可比性;二是实施惩戒,即建立有效的监督检查确保政策执行和有效信息披露;三是引导其他市场参与者改进做法,强化监督;四是建立风险处置和退出机制,促进市场约束机制最终发挥作用。

(2)公众存款人。存款是银行主要的负债来源之一,公众存款人对银行的约束作用表现在存款人可以进行选择,通过提取存款或把存款转入其他银行,增加单家银行的竞争压力。银行为了吸收更多的存款必然要照顾存款人的利益,提高银行经营管理水平,有效控制风险。

(3)股东。银行的股东拥有银行经营的决策权、投票权、转让股份等权利。股东通过行使权利给银行经营者施加经营压力,有利于银行改善治理,实现对银行的市场约束。

(4)其他债权人。债券持有人对于银行风险的关注程度实际上介于存款人和股东之间。债券持有人的市场约束作用主要通过债券的购买和赎回,对银行的资金调度施加压力,督促银行改善经营,控制风险。

(5)外部中介机构。评级机构作为独立的第三方,能够对银行进行客观公正的评级,为投资者和债权人提供有关资金安全的风险信息,引导公众选择与资金安全性高的金融机构开展业务,并起到市场监督的作用。

(6)其他参与方。银行业协会通过制定自律性行业原则,在稳健做法方面达成一致并公开发布,促使银行机构规范地开展经营活动。银行员工通过举报违法或违反职业道德的做法,或反映其他公司治理方面的缺陷,实现对银行业机构的市场约束。

二、信息披露

(一)信息披露的基本概念

信息披露通常是指公众公司以招股说明书、上市公告书,以及定期报告和临时报告等形式,把公司及与公司相关的信息,向投资者和社会公众进行披露的行为。

银行机构的信息披露主要分为会计信息披露和监管要求的信息披露两大类。银行机构的信息披露应与其经营特点相适应,原则是:侧重披露总量指标,谨慎披露结构指标,暂不披露机密指标。而具体披露的内容和要求,可按安全性、流动性和效益性三个方面确定。

(二)信息披露目的

从监管的角度来看,巴塞尔协议Ⅱ第三支柱和我国银监会制定的《商业银行资本管理办法(试行)》均要求银行建立资本充足率信息披露制度,明确市场约束作为资本监管的有效工具,起到配合监管机构、强化银行外部监督的作用。

从银行自身的角度来看,有效的信息披露机制促使银行更为有效且合理地分配资金和控制风险,保持充足的资本水平,提升银行自身资本管理和风险管理水平。

从投资者等利益相关方的角度来看,关于银行资本结构、风险敞口、资本充足率、对资本的内部评价机制以及风险管理战略等信息的充分披露,提高了银行信息的透明度,有利于利益相关方作出决策并保障它们的利益。

(三)信息披露制度要求

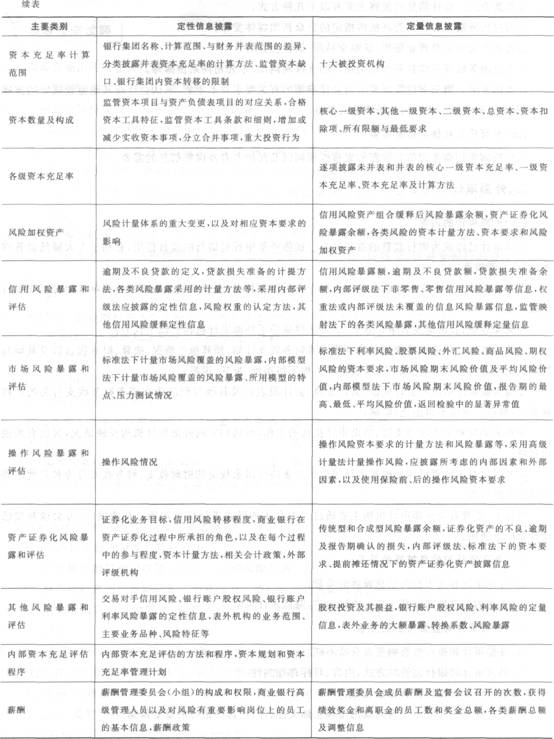

(1)我国监管机构对银行信息披露的要求。《商业银行资本管理办法(试行)》侧重于商业银行资本计量和管理相关信息的披露。

(2)巴塞尔协议Ⅱ关于信息披露的要求。

监管当局必须强化信息披露监控机制,包括:

①日常监督机制;

②惩罚机制;

③监管当局责任。

(四)监管要求信息披露与会计信息披露的关系

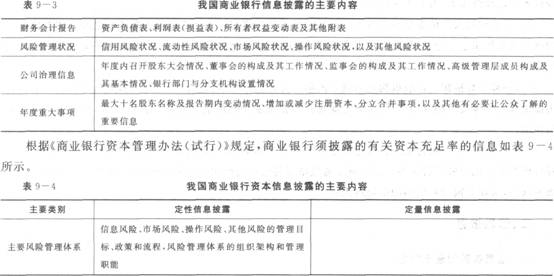

1.披露内容。《商业银行信息披露办法》规定,商业银行必须披露的信息如表9—3所示。

2.披露方式。会计信息的披露主要有以下几种方式:

①通过国务院证券监督管理机构指定的公众新闻媒体发布;

②置备于公司主要营业场所、证券交易所,供社会查阅;

③通过国务院证券监督管理机构指定的互联网网站、本公司网站披露等。

3.披露要求。第三支柱披露要求与会计准则的有关要求并不矛盾,承认会计或其他监管规定的披露要求,有助于提高第三支柱信息披露的有效性。

(五)专有信息和保密信息披露 .

信息披露需均衡考虑信息披露的完整性原则以及保护专有及保密信息的需要。

二、外部审计

(一)外部审计的内容

外部审计已经成为银行监管的重要补充。加强外部审计对银行的监督作用,有利于大大降低监管成本,提高监管效率。

巴塞尔委员会要求银行监管者可以视检查人员资源状况,全部或部分地使用外部审计师对商业银行实施检查。

为确保客观、公正地发表审计意见,有关法律赋予了外部审计机构有以下权力:

①要求被审计单位按照规定提供预算或者财务收支计划、预算执行情况、决算、财务报告以及其他与财政收支或者财务收支有关的资料,被审计机构不得拒绝、拖延、谎报;

②检查被审计单位的会计凭证、会计账簿、会计报表以及其他与财政收支或者财务收支有关的资料和资产,被审计单位不得拒绝、隐瞒;

③有关单位和个人应当支持、协助审计机构的工作,包括如实向外部审计机构反映情况,提供有关说明材料;

④及时向有关监管机构反映被审计单位的严重违反国家规定的财政收支、财务收支行为和其他阻碍审计工作的行为。

国际上,监管者与外部审计机构主要通过三方会谈的形式进行信息沟通。在我国,三方会谈制度已经开始广泛使用。

(二)外部审计与信息披露的关系

(1)外部审计有利于提高信息披露的质量;

(2)透明的信息披露有利于提高审计效率、降低审计风险。

(三)外部审计与监督检查的关系

(1)外部审计和银行监管侧重点有所不同。

(2)外部审计和银行监管的方式、内容、目标存在共性。

(3)外部审计与银行监管相辅相成。

(4)外部审汁和监管意见共同成为市场主体关注、评价、选择银行的重要依据。