(四)票据追索

1.票据追索适用的情形

(1)到期后追索。票据到期被拒绝付款的,持票人可以对背书人、出票人以及票据的其他债务人行使追索权;

(2)到期前追索。票据被拒绝承兑的;承兑人或者付款人死亡、逃匿的;承兑人或者付款人被依法宣告破产的或者因违法被责令终止业务活动的。

2.被追索人的确定

(1)票据的出票人、背书人、承兑人和保证人对持票人承担连带责任。

(2)持票人可以不按照票据债务人的先后顺序,对其中任何一人、数人或者全体行使追索权。

(3)持票人对票据债务人中的1人或者数人已经进行追索的,对其他票据债务人仍可以行使追索权。

3.追索的内容

(1)持票人追索的内容。被拒绝付款的汇票金额汇票金额;自到期日或者提示付款日起至清偿日止,按照中国人民银行规定的利率计算的利息;取得有关拒绝证明和发出通知书的费用;被追索人清偿债务时,持票人应当交出汇票和有关拒绝证明,并出具所收到利息和费用的收据。

(2)被追索人再追索权的内容。已清偿的全部金额前项金额;自清偿日起至再追索清偿日止,按照中国人民银行规定的利率计算的利息;发出通知书的费用;行使再追索权的被追索人获得清偿时,应当交出汇票和有关拒绝证明,并出具所收到利息和费用的收据。

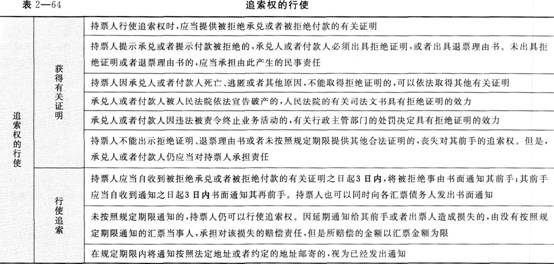

4.追索权的行使(见表2—64)

备考辅导:小编支招教你如何克服考试恐惧 三大备考预习策略

编辑提醒:2014初级会计职称考后感言 233网校讲师评价高 还等什么?考友强力推荐,赶紧报名吧!点击免费试听>>

加入我们,一起来分享学习的乐趣,微信公众号:czjkjzc、QQ群,扫一扫,总会有内容让你惊喜!