重点、难点讲解及典型例题

一、销售商品收入的核算【★2012年单选题、2011年客观题、主观题】

1.销售商品收入的确认与计量

(1)销售商品收入的确认

销售商品收入同时满足下列条件的,才能予以确认:

①企业已将商品所有权上的主要风险和报酬转移给购货方。大多数情况下,所有权上的风险和报酬伴随着所有权凭证的转移或实物的交付而转移。

②企业既没有保留通常与所有权相联系的继续管理权,也没有对已售出的商品实施有效控制。

③相关的经济利益很可能流入企业。

④收入的金额能够可靠计量。

⑤相关的已发生或将发生的成本能够可靠地计量。

(2)销售商品收入金额的确定【★2013年判断题】

企业销售商品满足收入确认条件时,应按照已收或应收合同或协议价款的公允价值确定销售商品收入的金额。在确认销售商品收入的金额时,应注意下列因素:

①现金折扣。现金折扣是一种理财费用,是企业为尽快回收资金,对顾客提前付款的行为给予的一种优惠。在确定销售商品收入时不考虑预计可能发生的现金折扣。

【注意】在计算现金折扣时,还应注意销售方是否按照含增值税价计算现金折扣,两种情况下购买方享受的折扣金额不同。

②销售折让。销售折让是企业因售出商品质量不合格等原因而在售价上给予的减让。销售折让应在实际发生时冲减当期收入。

③商业折扣。商业折扣不构成商品最终成交价格的一部分,因此,销售商品收入的金额应是扣除商业折扣后的净额。

【注意】商业折扣在销售时即已发生,并不构成最终成交价格的一部分。

2.销售商品收入的会计处理

(1)一般销售商品业务的会计处理

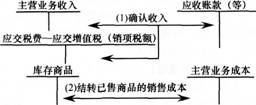

在进行销售商品收入的会计处理时,第一,在符合确认收入的条件时,贷记“主营业务收入”;

第二,结转相关的销售成本,借记“主营业务成本”。

(2)已经发出但不符合销售商品收人确认条件的商品的处理

如果企业售出商品不符合销售商品收入确认的五个条件中的任何一条,均不应确认收入。为了单独反映已经发出但尚未确认销售收入的商品成本,企业应增设“发出商品”科目。

企业对于发出商品,在不能确认收入时,应按发出商品的实际成本,借记“发出商品”科目,贷记“库存商品”科目。发出商品满足收入确认条件时,应结转销售成本,借记“主营业务成本”科目,贷记“发出商品”科目。如果销售该商品的纳税义务已经发生,比如已经开出增值税专用发票,则应确认应交的增值税销项税额,借记“应收账款”等科目,贷记“应交税费一应交增值税(销项税额)”科目;如果纳税义务没有发生,则不需要进行上述处理。

“发出商品”科目的期末余额应并入资产负债表“存货”项目反映。

【例题1·单选题】对于企业已经发出但是尚未确认销售收入的商品,企业应借记( )科目。

A.应收账款

B.主营业务成本

C.发出商品

D.其他业务成本

【答案】C

【解析】已经发出但尚未确认销售收入的商品要作为“发出商品”核算,借记“发出商品”科目,贷记“库存商品”科目。

(3)商业折扣、现金折扣和销售折让的处理企业销售商品涉及商业折扣的,应当按照扣除商业折扣后的金额确定商品销售收入。

企业销售商品涉及现金折扣的,应当按照扣除现金折扣前的金额确定商品销售收入。现金折扣在实际发生时计人当期的财务费用。

企业已经确认销售商品收入,在发生销售折让时(不属于资产负债表日后事项),按应冲减的商品销售收入金额,借记“主营业务收入”科目,按增值税专用发票上注明的应冲减的增值税销项税额,借记“应交税费一应交增值税(销项税额)”科目,按实际支付或应冲减的货款,贷记“银行存款”、“应收账款”等科目。销售折让如发生在确认销售收入之前,则确认商品销售收入时应直接按扣除销售折让后的金额确认。

【例题2·单选题】甲企业销售A产品每件500元,若客户购买100件(含100件)以上可得到10%的商业折扣。乙企业于2010年7月10日向甲企业购买A产品200件,款项尚未支付。按规定现金折扣条件为2/10,1/20,n/30。适用的增值税税率为17%。甲企业于7月28日收到该笔款项时,应给予乙企业的现金折扣为( )元。(假定计算现金折扣时考虑增值税)

A.1000

B.1053

C.900

D.2106

【答案】B

【解析】甲企业确认的应收账款=200×500×(1-10%)×(1+17%)=105300(元),乙企业在20天内付款,应给予的现金折扣金额=105300×1%=1053(元)。

(4)销售退回的处理

企业售出的商品由于质量、品种不符合要求等原因而发生的销售退回,应分不同情况进行会计处理:

①尚未确认销售收入的售出商品发生销售退回的,应将已记入“发出商品”科目的商品成本转入“库存商品”科目,借记“库存商品”科目,贷记“发出商品”科目。

②已确认销售收入的售出商品发生销售退回的,除属于资产负债表日后事项外,一般应在发生时冲减当期销售商品收入,同时冲减当期销售商品成本。如按规定允许扣减增值税的,应同时冲减已确认的应交增值税销项税额。如该项销售退回已发生现金折扣的,应同时调整相关财务费用的金额。

【例题3·多选题】下列有关销售商品收入的处理中,不正确的有( )。

A.企业销售商品涉及现金折扣的,应当按照扣除现金折扣后的金额确定商品销售收入

B.当期售出已确认销售商品收入的商品被退回时,直接冲减退回当期的收入、成本

C.当期已发出商品但尚未确认销售商品收入,发生销售退回时,应冲减退回当期的营业成本和库存商品

D.当期售出的已确认销售商品收入的商品发生销售折让时,直接将发生的销售折让作为当期的销售费用处理。

【答案】ACD

【解析】企业销售商品涉及现金折扣的,应当按照扣除现金折扣前的金额确定商品销售收入。当期售出的已确认销售商品收入的商品发生销售折让时,将发生的销售折让冲减当期的收入和税金。

(5)采用预收款方式销售商品的处理销售方收到最后一笔款项时发出商品,并确认收入,结转成本。在此之前预收的款项作为预收账款核算。

预收货款时:

借:银行存款

贷:预收账款

发出商品时:

借:预收账款

贷:主营业务收入

应交税费一应交增值税(销项税额)

同时:

借:主营业务成本

贷:库存商品

(6)采用支付手续费方式委托代销商品的处理

【★2013年多选题】

采用支付手续费方式委托代销商品,是指委托方和受托方签订合同或协议,委托方根据合同或协议约定向受托方计算支付代销手续费,受托方按照合同或协议规定的价格销售代销商品的销售方式。在这种销售方式下,委托方在发出商品时通常不应确认销售商品收入,而应在收到受托方开出的代销清单时确认销售商品收入,同时将应支付的代销手续费计入销售费用;受托方应在代销商品销售后,按合同或协议约定的方法计算确定代销手续费,确认劳务收入。

委托方账务处理:

发出委托代销商品时:

借:委托代销商品

贷:库存商品

收到对方开具的代销清单时,按照清单上注明的已销商品情况:

借:应收账款等

贷:主营业务收入

应交税费一应交增值税(销项税额)

同时

借:主营业务成本等

贷:委托代销商品

根据确定的代销手续费:

借:销售费用

贷:应收账款

受托方账务处理:

收到代销商品时:

借:受托代销商品

贷:受托代销商品款

售出代销商品后:

借:银行存款/应收账款等

贷:受托代销商品

应交税费一应交增值税(销项税额)

收到委托方开来的增值税专用发票时:

借:应交税费一应交增值税(进项税额)

贷:应付账款

同时

借:受托代销商品款

贷:应付账款

计算代销手续费:

借:应付账款

贷:其他业务收入银行存款

【例题4·单选题】委托方采用支付手续费的方式委托代销商品,委托方在收到代销清单后应按( )确认收入。

A.销售价款和增值税之和

B.商品的进价

C.销售价款和手续费之和

D.商品售价

【答案】D

【例题5·判断题】在支付手续费委托代销方式下,受托方在售出受托代销商品时,按售价确认营业收入。( )

【答案】×

【解析】在支付手续费委托代销方式下,受托方应在代销商品销售后,按合同或协议约定的方法计算确定代销手续费,确认劳务收入。

(7)销售材料等存货的处理

企业在日常活动中还可能发生对外销售不需用的原材料、随同商品对外销售单独计价的包装物等业务。企业销售原材料、包装物等存货也视同商品销售,其收入确认和计量原则比照商品销售处理。企业销售原材料、包装物等存货实现的收入以及结转的相关成本,通过“其他业务收入”、“其他业务成本”科目核算。

【例题6·判断题】企业出售不需用原材料取得的收入计入“主营业务收入”中,结转的成本计入“主营业务成本”中。( )

【答案】×

【解析】企业出售不需用原材料取得的收入应确认为其他业务收入,相应的成本应转入其他业务成本。

2014年初级会计职称《初级会计实务》第四章重难点及例题

- 第1页:主要内容导图

- 第2页:销售商品收入的核算重难点讲解

责编:chenying

最近直播往期直播

-

免费2022年初级会计《初级会计实务》新教材变化解读

庄欣1月7日19:30

1689人已预约

立即预约 -

免费2022年初级会计《经济法基础》新教材变化解读

MR.H1月7日17:30

1456人已预约

立即预约

下载APP看直播

学习资料

社区答疑

热点专题

更多

下载233网校APP

- 报考咨询 专业师资

- 课程学习 资料下载

- 免费题库 考前点题