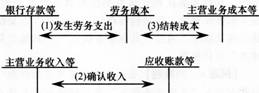

二、提供劳务收入的核算【★2013年、2011年判断题、2011年主观题】

1.在同一会计期间内开始并完成的劳务,应在劳务完成时确认收入,确认的金额为合同或协议总金额,确认方法可参照商品销售收入的确认原则。

2.劳务的开始和完成分属不同的会计期问,且在资产负债表日能对该项交易的结果作出可靠估计的,应按完工百分比法确认收入。提供劳务的交易结果能否可靠估计,依据以下

条件进行判断,如同时满足下列条件,则交易的结果能够可靠地估计:(1)收入的金额能够可靠地计量;(2)相关的经济利益很可能流入企业;(3)交易的完工进度能够可靠地确定;(4)交易中已发生和将发生的成本能够可靠地计量。企业可以选用下列方法确定提供劳务交易的完工进度:

(1)已完工作的测量,这是一种比较专业的测量方法,由专业测量师对已经提供的劳务进行测量,并按一定方法计算确定提供劳务交易的完工程度。

(2)已经提供的劳务占应提供劳务总量的比例,这种方法主要以劳务量为标准确定提供劳务交易的完工程度。

(3)已经发生的成本占估计总成本的比例,这种方法主要以成本为标准确定提供劳务交易的完工程度。只有反映已提供劳务的成本才能包括在已经发生的成本中,只有反映已提供或将提供劳务的成本才能包括在估计总成本中。

在采用完工百分比法确认收入时,收入和相关的费用应按以下公式计算:

本期确认的收入=劳务总收入×本期末止劳务的完工进度一以前期间已确认的收入

本期确认的费用=劳务总成本×本期末止劳务的完工进度一以前期间已确认的费用

3.企业在资产负债表日,如不能可靠地估计所提供劳务的交易结果,即不能同时满足前面所讲的四个条件,则不能按完工百分比法确认收入。这时企业应正确预计已经收回或将要收回的款项能弥补多少已经发生的成本,并按以下方法处理:第一,如果已经发生的劳务成本预计全部能够得到补偿,应按已收或预计能够收回的金额确认提供劳务收入,并结转已经发生的劳务成本;第二,如果已经发生的劳务成本预计部分能够得到补偿的,应按能够得到补偿的劳务成本金额确认提供劳务收入,并按已经发生的劳务成本结转成本。确认的收入金额小于已经发生的劳务成本的差额反映为损失。第三,如果已经发生的劳务成本预计全部不能得到补偿的,应将已经发生的成本确认为当期损益(主营业务成本或其他业务成本),不确认提供劳务收入。

【例题7·单选题】某企业于2013年9月接受一项产品安装任务,安装期6个月,合同总收入30万元,本年度预收款项l6万元,余款在安装完成时收回,当年实际发生成本l5万元,预计还将发生成本10万元,完工程度按已发生的成本占估计总成本的比例确认。该项劳务在2013年度应确认的劳务收入为( )万元。

A.30

B.18

C.15

D.0

【答案】B

【解析】当年应确认的收入=30×[15÷(15+10)]=18(万元)。

2014年初级会计职称《初级会计实务》第四章重难点及例题

- 第3页:提供劳务收入的核算重难点讲解

- 第4页:让渡资产使用权收入重难点讲解

责编:chenying

最近直播往期直播

-

免费2022年初级会计《初级会计实务》新教材变化解读

庄欣1月7日19:30

1689人已预约

立即预约 -

免费2022年初级会计《经济法基础》新教材变化解读

MR.H1月7日17:30

1456人已预约

立即预约

下载APP看直播

学习资料

社区答疑

热点专题

更多

下载233网校APP

- 报考咨询 专业师资

- 课程学习 资料下载

- 免费题库 考前点题