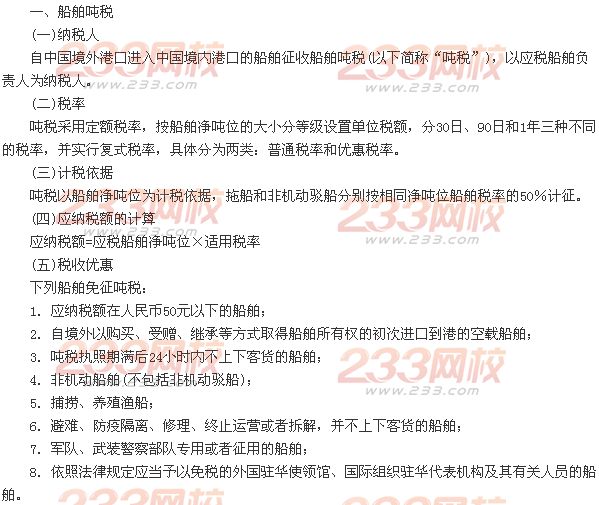

第十节 其他相关税收法律制度

(六)征收管理

1.纳税义务发生时间。

吨税纳税义务发生时间为应税船舶进入境内港口的当日,应税船舶在吨税执照期满后尚未离开港口的,应当申领新的吨税执照,自上一执照期满的次日起续缴吨税。

2.纳税期限。

应税船舶负责人应当自海关填发吨税缴款凭证之日起15日内向指定银行缴清税款。未按期缴清税款的,自滞纳税款之日起,按日加收滞纳税款0.5%的滞纳金。

二、车辆购置税

(一)纳税人

在我国境内购置规定的车辆(以下称应税车辆)的单位和个人,为车辆购置税的纳税人。

(二)征收范围

包括汽车、摩托车、电车、挂车、农用运输车。

(三)税率

车辆购置税采用10%的比例税率。

(四)计税依据

车辆购置税实行从价定率的办法计算应纳税额。计税依据为应税车辆的计税价格。

(五)应纳税额的计算

车辆购置税实行从价定率的方法计算应纳税额。

应纳税额=计税依据×税率

进口应税车辆应纳税额=(关税完税价格+关税+消费税)×税率

(六)税收优惠

1.外国驻华使馆、领事馆和国际组织驻华机构及其外交人员自用的车辆,免税;

2.中国人民解放军和中国人民武装警察部队列入军队武器装备订货计划的车辆,免税;

3.设有固定装置的非运输车辆免税;

4.有国务院规定予以免税或者减税的其他情形的,按照规定免税或者减税。

(七)征收管理

1.纳税申报。

车辆购置税实行一次征收制度,税款应当一次缴清。纳税人购买自用应税车辆的,应当自购买之日起60日内申报纳税;进口自用应税车辆的,应当自进口之日起60日内申报纳税;自产、受赠、获奖或者以其他方式取得并自用应税车辆的,应当自取得之日起60日内申报纳税。

2.纳税环节。

纳税人应当在向公安机关车辆管理机构办理车辆登记注册前,缴纳车辆购置税。

3.纳税地点。

纳税人购置应税车辆,应当向车辆登记注册地的主管税务机关申报纳税;购置不需要办理车辆登记注册手续的应税车辆,应当向纳税人所在地的主管税务机关申报纳税。

三、耕地占用税

(一)纳税人

耕地占用税的纳税人为在我国境内占用耕地建房或者从事非农业建设的单位或者个人。

(二)征税范围

耕地占用税的征税范围包括纳税人为建房或从事其他非农业建设而占用的国家所有和集体所有的耕地。

(三)税率

耕地占用税实行定额税率。耕地占用税根据不同地区的人均耕地面积和经济发展情况实行有地区差别的幅度税额标准:

(四)计税依据

耕地占用税以纳税人实际占用的耕地面积为计税依据,按照适用税额标准计算应纳税额,一次性缴纳。

(五)应纳税额的计算

耕地占用税应纳税额的计算公式为:

应纳税额=实际占用耕地面积(平方米)×适用税率

(六)税收优惠

1.免征耕地占用税项目。

2.减征耕地占用税项目。

(七)征收管理

1.纳税义务发生时间。

经批准占用耕地的,耕地占用税纳税义务发生时间为纳税人收到土地管理部门办理占用农用地手续通知的当天。未经批准占用耕地的,耕地占用税纳税义务发生时间为纳税人实际占用耕地的当天。

2.纳税地点和征收机构。

纳税人占用耕地或其他农用地,应当在耕地或其他农用地所在地申报纳税。

四、烟叶税

(一)纳税人

烟叶税的纳税人为在中华人民共和国境内收购烟叶的单位。

(二)征税范围

烟叶税的征税范围包括晾晒烟叶、烤烟叶。

(三)税率

烟叶税实行比例税率,税率为20%。

(四)计税依据

烟叶税的计税依据是纳税人收购烟叶的收购金额,具体包括纳税人支付给烟叶销售者的烟叶收购价款和价外补贴。

收购金额的计算公式为:

收购金额=收购价款×(1+10%)

(五)应纳税额的计算

烟叶税应纳税额的计算公式为:

应纳税额=收购金额X税率

=收购价款×(I+10%)X税率

(六)征收管理

烟叶税的纳税义务发生时间为纳税人收购烟叶的当天。烟叶税在烟叶收购环节征收。纳税人应当自纳税义务发生之日起30 日内申报纳税。具体纳税期限由主管税务机关核定。

为帮助考生更好备战2014年初级会计职称考试,财政部会计资格评价中心组织专家对2014年初级会计职称考试教材进行了适当调整、修订。点击进入免费试听考试教材变化详情>>

好消息:

一.现网校免费赠送试题、习题及讲义资料,只限前1000位考友哦!绝对震撼,数量有限,先到先得,不用考虑了,抢到就是赚到,您还在等什么?点击进入咨询>>

二.2014年课件已开课,免费试听2014年备考攻略,不需要花一分钱即可得到。点击试听>>

说明:因考试政策、内容不断变化与调整,233网校初级会计职称站提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!