【考点3】管理用现金流量表——最难的、运用最灵活的一张表

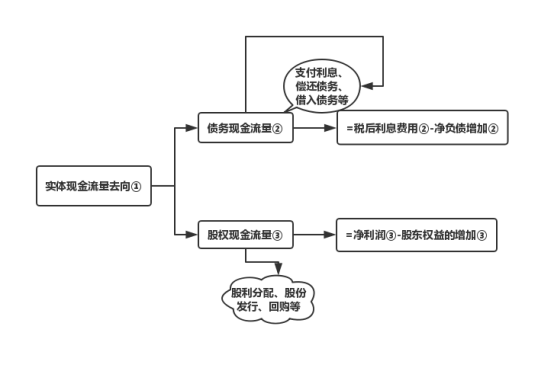

一、实体现金流量去向分析

【记忆诀窍】将实体现金流量、债务现金流量、股权现金流量分别编号为①、②、③。

实体现金流量=税后经营净利润-净经营资产的增加

【现金流量表的①=利润表的①-资产负债表的①的增加】

债务现金流量=税后利息费用-净负债的增加

【现金流量表的②=利润表的②-资产负债表的②的增加】

股权现金流量=净利润-股东权益的增加

【现金流量表的③=利润表的③-资产负债表的③的增加】

【补充】股权现金流量其余的计算方法(站在股东的角度去考虑现金流的正负)

股权现金流量=股利-股票发行(或+股票回购)=股利-股权资本净增加

方向解读:

1、股利:股东收到股利,是现金流入,所以是+

2、公司实体要发行股票,是股东拿钱投到公司,对股东来说是一种现金流出,所以是-

3、公司回购股票,是公司实体花钱去买股东手上的股份,股东会收到钱,因此是+

二、实体现金流量来源分析

【详细解读】

(1)营业现金毛流量=税后经营净利润+折旧与摊销【因为是算真实的现金流量,而折旧摊销影响利润,但是不会造成现金流出,因此要加回来】

(2)营业现金净流量=营业现金毛流量-经营营运资本增加【比如说购入存货,在会计上计入了资产,没有影响利润,但是购入的过程会造成现金就出,所以需要减去】

(3)实体现金流量=营业现金净流量-资本支出

(4)简化公式

实体现金流量

=税后经营净利润+折旧与摊销-经营营运资本增加-资本支出

=税后经营净利润+折旧与摊销-经营营运资本增加-净经营性长期资产增加-折旧与摊销

=税后经营净利润-(经营营运资本增加+净经营性长期资产增加)

=税后经营净利润-净经营资产的增加【流动+长期=总的】

.png")