2022年注册会计师备考正在进行中,233网校学霸君特别为大家整理了注册会计师《财务成本管理》历年真题知识点归纳,大家可在此刻开启第一轮的预习备考!

免费资料列表

2017年-2021注册会计师考试真题及答案汇总

备考不迷路,2022年注会科学备考计划表

必背篇:注会主观题高频考点+思维导图

指导篇:2021年注册会计师年度考情分析

2022注会财务成本管理知识点归纳【历年真题】

资源推荐:讲师免费课 | 模拟试卷 | 真题下载| 章节真题汇编

财务成本管理知识点总结:管理用财务报表

本专题以管理用财务报表为基础,延伸考查财务预测和企业价值评估。其中财务预测又包括:

①销售百分比法预测外部融资额、②内含增长率和③可持续增长率三组计算公式。以管理用财务报表为基础考查企业价值评估,关键是现金流的计算【填表题是近两年的大热门考点】。除了听课,用大量的练习来提高做题速度也是必不可少的。

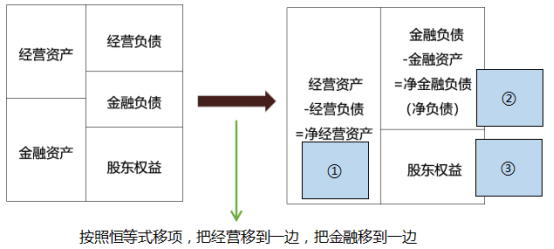

【考点1】管理用资产负债表

【编制基础】区分经营资产和金融资产、经营负债和金融负债,所有者权益不变。

按照资产、负债、股东权益(即所有者权益)的顺序,把净经营资产、净负债和股东权益分别编号为①、②、③(①=②+③),学习后续的计算公式时能够用到。

【公式的展写】

因为资产和负债都可以分为流动和长期(非流动)两种,所以上述公式又可以改写为:

净经营资产=经营资产-经营负债

=(经营性流动资产+经营性长期资产)-(经营性流动负债+经营性长期负债)

=(经营性流动资产-经营性流动负债)+(经营性长期资产-经营性长期负债)

=经营营运资本(因为营运资本=流动资产-流动负债)+净经营性长期资产(因为长期资产-长期负债没有相应的专有名词,所以以“净”字表示差值,如同“净资产”的应用)

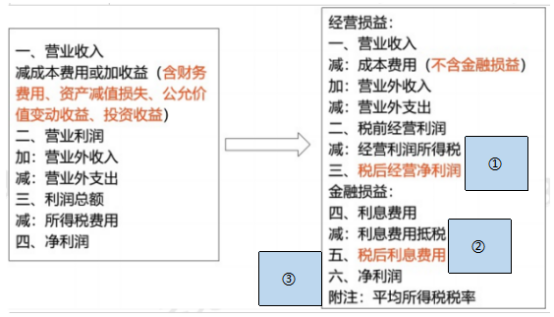

【考点2】管理用利润表

要掌握管理用利润表,关键是在传统利润表的基础上,对经营损益和金融损益进行调整。同时需要注意损益的方向,是“+”还是“-”。具体来说:

①金融损益中的大头是利息费用,所以在金融损益中成本、费用、损失以“+”号列示,收益以“-”号列示,即:

②金融损益=利息费用-金融资产公允价值变动收益(或+损失)+金融资产减值损失-金融资产投资收益(或+损失)

①财务费用:根据会计知识,发生现金折扣在“财务费用”科目中核算。但是由于现金折扣具有经营性质,严格说来应该属于“经营损益”。基于实际因此计入财务费用的数额很少,所以把“财务费用”全部作为金融损益。

②公允价值变动损益、投资收益、资产减值损失:属于金融资产形成的部分,计入金融损益;属于经营资产形成的部分,计入经营损益(比如长期股权投资形成的投资收益)。不要想当然的认为属于金融损益。

【基本等式】

按照税后经营净利润-税后利息费用=净利润的顺序,分别编号为①、②、③(①-②=③),学习后续的计算公式时能够用到。

【具体计算】

1、涉及税费时

①题目若给出了税率,按照题目的税率要求计算税后经营净利润和税后利息费用

②题目若使用平均税率,则平均税率=所得税费用÷利润总额

2、税后经营净利润的计算

①直接法:税后经营净利润=税前经营利润×(1-所得税税率)

②间接法:税后经营净利润=净利润+税后利息费用(即基本等式的逆运算)=净利润+利息费用×(1-所得税税率)

.png")