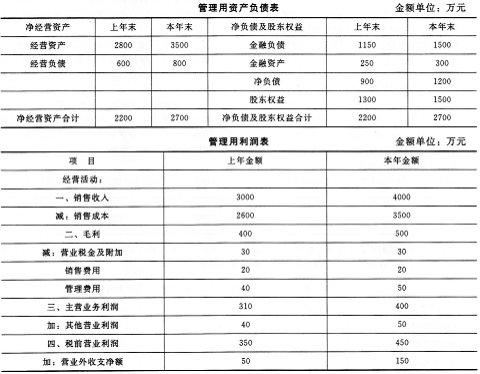

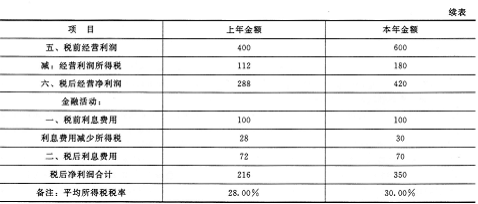

41、某公司本年管理用资产负债表和利润表资料如下:

已知该公司加权平均资本成本为10%,股利分配实行固定股利支付率政策,股利支付率为30%。要求:

(1)计算该企业本年年末的资产负债率、产权比率、权益乘数;

(2)如果该企业下年不增发新股且保持本年的经营效率和财务政策不变,计算该企业下年的销售增长额;

(3)计算本年的税后经营净利率、净经营资产周转次数、净经营资产净利率、税后利息率、经营差异率、净财务杠杆和杠杆贡献率(时点指标用年末数);

(4)已知上年的净经营资产净利率、税后利息率和净财务杠杆分别是13.09%、8%、0.69,用因素分析法依次分析净经营资产净利率、税后利息率、净财务杠杆变动对本年权益净利率变动的影响程度;

(5)如果明年净财务杠杆不能提高了,请指出提高权益净利率和杠杆贡献率的有效途径;

(6)在不改变经营差异率的情况下,明年想通过增加借款投人生产经营的方法提髙权益净利率,请您分析一下是否可行。