36、D公司是一个制造公司,拟添置一台大型设备,该设备预计需要使用5年,正在研究是通过自行购置还是租赁取得。有关资料如下:

(1)如果企业自行购置该设备,预计购置成本1000万元。税法规定的折旧年限为8年,直线法计提折旧,税法规定残值为购置成本的5%。预计该资产5年后变现价值为300万元。

(2)如果以租赁方式取得该设备,租赁公司要求每年租金215万元,租期5年,租金在每年年末支付,租赁期内不得退租,租赁期满设备所有权不转让。

(3)已知D公司的所得税税率40%,税前借款(有担保)利率10%。

已知:(P/A,10%,5)=3.7908,(P/A,6%,5)=4.2124,(P/F,6%,5)=0.7473。

要求:请你为D公司做出租赁与自购设备的决策。

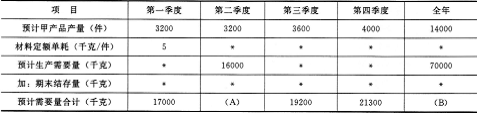

37、E公司只产销一种甲产品,甲产品只消耗乙材料。2010年第四季度按定期预算法编制2011年的企业预算,部分预算资料如下:

资料一:乙材料2011年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如下表所示:

每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2011年年初的预计应付账款余额为80000元。该公司2011年度乙材料的采购预算如下表所示:

注:表内‘材料定额单耗’是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变;表内的‘*’为省略的数值。

资料二:E公司2011年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。

要求:

(1)确定E公司乙材料采购预算表中用字母表示的项目数值;

(2)计算E公司第一季度预计采购现金支出和第四季度末预计应付款金额;

(3)计算甲产品耗用乙材料的单位标准成本;

(4)计算E公司第一季度甲产品消耗乙材料的成本差异、价格差异与数量差异;

(5)根据上述计算结果,指出E公司进一步降低甲产品消耗乙材料成本的主要措施。

38、甲公司今年每股净利为1.5元/股,预期增长率为8%,每股净资产为12元/股,每股收入为14元/股,预期股东权益净利率为14%,预期销售净利率为12%。假设同类上市公司中与该公司类似的有3家,但它们与该公司之间尚存在某些不容忽视的重大差异,相关资料见下表:

要求(计算过程和结果均保留两位小数):

(1)如果甲公司属于连续盈利并且卩值接近于1的企业,使用合适的修正平均法评估甲企业每股价值,并说明这种估价模型的优缺点;

(2)如果甲公司属于拥有大量资产、净资产为正值的企业,使用合适的股价平均法评估甲企业每股价值,并说明这种估价模型的优缺点;

(3)如果甲公司属于销售成本率趋同传统行业的企业,使用合适的修正平均法评估甲企业每股价值,并说明这种估价模型的优缺点。

39、D企业生产和销售甲、乙、丙三种产品,全年固定成本为144000元,有关资料见下表:

要求:

(1)计算加权平均边际贡献率;

(2)计算盈亏临界点的销售额;

(3)计算甲、乙、丙三种产品的盈亏临界点的销售量;

(4)计算安全边际;

(5)计算预计利润;

(6)如果增加促销费用10000元,可使甲产品的销量增至1200件,乙产品的销量增至2500件,丙产品的销量增至2600件。请说明是否应采取这一促销措施?

40、2014年5月1日的有关资料如下:

(1)A债券为每年付息一次,到期还本,发行日为2014年1月1日,面值为100元,票面利率为6%,期限为5年,目前的市价为110元,市场利率为5%。

(2)B股票刚刚支付的股利为1.2元,预计每年的增长率固定为4%,投资人要求的必要收益率为10%,每年4月30日支付股利,预计2019年1月1日可以按照20元的价格出售,目前的市价为15元。

(3)C股票的预期报酬率为.10%,标准差为12%,p系数为1.2,目前市价为15元;D股票的预期报酬率为15%,标准差是16%,|3系数为0.8,目前市价为10元。无风险利率为4%,风险价格为6%,C、D股票报酬率的协方差为1.4%。

要求:

(1)计算A债券目前(2014年5月1日)的价值,并判断是否值得投资;

(2)计算B股票目前的价值,并判断是否值得投资;

(3)计算由100股C股票和100股D股票构成的投资组合的必要收益率和预期报酬率,并判断是否值得投资,如果值得投资,计算该投资组合的标准差。

巳知:(P/A,5%,4)=3.5460,(P/F,5%,4)=0.8227,(P/F,5%,2/3)=0.9680(F /P,4%,1)=1.04,(F/P,4%,2)= 1.0816,(F/P,4%,3)=1.1249(F/P,4%,4)=1.1699,(P/F,10%,1)=0.9091,(P /F,10%,2)=0.8264(P/F,10%,3)=0.7513,(P/F,10%,4)=0.6830,(P/F,10%,14 /3)=0.6410