A.利用生产能量工时与实际工时的差额,乘以固定制造费用标准分配率计算得出

B.利用固定制造费用实际数减去固定制造费用预算数计算得出

C.利用实际工时与实际产量标准工时的差额,乘以固定制造费用标准分配率计算得出

D.利用实际制造费用减去实际产量标准工时乘以固定制造费用标准分配率计算得出

12、 下列有关财务预测的说法中,不正确的是( )。

A.一般情况下,财务预测把销售数据视为已知数,作为财务预测的起点

B.制定财务预测时,应预测经营负债的自发增长,这种增长可以减少企业外部融资的数额

C.在不存在可动用金融资产的情况下,净利润和股利支付率共同决定所能提供的资金数额

D.销售预测为财务管理的一项职能

13、某企业在生产经营的淡季占用100万元的流动资产和500万元的长期资产。在生产经营的高峰期,额外增加200万元的季节性存货需求。如果企业的股东权益为340万元,长期负债为320万元,自发性负债为40万元。则下列说法不正确的是()。

A.企业实行的是保守型筹资政策

B.营业高峰期易变现率为67%

C.营业低谷期易变现率为200%

D.该企业的收益和风险均较高

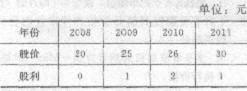

14、 某股票最近四年的年末股价、股利如下表所示:

那么该股票根据连续复利计算的股票收益率标准差为( )。

A.6.13%

B.9.21%

C.12.72%

D.7.49%

15、按完工产品和月末在产品数量比例分配计算完工产品和月末在产品的原材料费用,必须具备的条件是( )。

A.产品成本中原材料费用比重较大

B.原材料随生产进度陆续投入

C.原材料在生产开始时一次投入

D.原材料消耗定额比较准确、稳定

16、 在期权价值大于0的情况下,下列关于看涨期权和看跌期权的表述中,不正确的是( )。

A.期权的时间溢价一期权价值一内在价值

B.无风险利率越高,看涨期权的价格越高

C.看跌期权价值与预期红利大小呈反向变动

D.股价波动率的增加会使期权价值增加

17、 A企业2012年的税后净利润为20万元,销售收入为500万元,净经营资产净利率为l5%,税后经营净利率为6%,股利支付率为60%,根据期初股东权益计算的可持续增长率为l2%,则企业期初权益期末净经营资产乘数为( )。

A.3

B.1.33

C.1.67

D.2

18、 影响企业长期偿债能力的表外因素不包括( )。

A.长期经营租赁

B.债务担保

C.未决诉讼

D.长期资产购置合同中的分期付款

19、 使用调整现金流量法计算投资项目的净现值时,折现率应选用( )。

A.政府债券的到期收益率

B.等风险投资项目的股权资本成本

C.公司的加权平均资本成本

D.政府债券的票面利率

20、 在企业价值评估中,下列表达式不正确的是( )。

A.实体现金流量=税后经营利润一本年净负债增加一本年股东权益增加

B.股权现金流量=净利润一股权本年净投资

C.股权现金流量=股利分配一股权资本净增加

D.债务现金流量=税后利息费用一金融负债增加

21、某企业收现政策是当月收现40%,下月收现45%,再次月收现10%,还有5%是坏账。预计2010年的第三季度资产负债表期末应收账款账面价值为500万元,第四季度各月的销售收入分别为1500、1600、1800万元,则第四季度销售现金流入为( )万元。

A.3420.45

B.2920.45

C.3505

D.4005

22、下列关于联产品成本分配的说法中,错误的是()。

A.采用售价法时,联合成本是以分离点上每种产品的销售价格为比例分配的

B.采用售价法时,如果这些联产品尚需要进一步加工后才可供销售,则需要对分离点上的销售价格进行估计

C.联产品也可采用可变现净值法进行分配

D.实物数量法通常适用于所生产的产品的价格很稳定或可以直接确定的情况

23、 ABC公司平价购买刚发行的面值为1000元(5年期、每半年支付利息40元)的债券,该债券按年计算的到期收益率为( )。

A.4%

B.7.84%

C.8%

D.8.16%

24、 一项600万元的借款,借款期3年,年利率为8%,若每半年复利一次,有效年利率会高出报价利率()。

A.4%

B.0.24%

C.0.16%

D.0.8%

25、 某公司上年平均负债年利率为5%,现金流量比率为0.6,平均流动负债为800万元,占平均负债总额的60%,年末流动负债为1000万元,则上年现金流量利息保障倍数为( )。

A.3.6

B.7.2

C.9.0

D.4.5