36、A公司是深圳证券交易所上市公司,目前总股本5000万元,每股面值1元,股价为50元。股东大会通过决议,拟每10股配2股,配股价25元/股,配股除权日期定为2011年3月2日。假定配股前每股价格为56元,不考虑新募集投资的净现值引起的企业价值的变化。

要求:

(1)假设所有股东都参与配股,计算该公司股票的配股除权价格、配股后每股价格以及配股权价值;(计算结果保留三位小数)

(2)假定投资者李某持有100万股A公司股票,其他的股东都决定参与配股,分别计算李某参与配股和不参与配股对其股东财富的影响(计算结果保留整数),并判断李某是否应该参与配股;

(3)如果把配股改为公开增发新股,增发1000万股,增发价格为25元/股,增发前一个交易日股票均价为56元/股。老股东认购了800万股,新股东认购了200万股。不考虑新募集资金投资的净现值引起的企业价值的变化,计算老股东和新股东的财富增加。(增发后每股价格的计算结果保留四位小数,财富增加的计算结果保留整数)

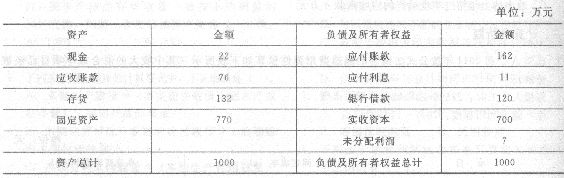

37、C公司是一家零售商,正在编制2013年12月份的预算,有关资料如下:

(1)预计2013年11月30日的资产负债表如下:

(2)销售收入预计:2013年11月200万元,12月220万元;2014年1月230万元。

(3)销售收现预计:销售当月收回60%,次月收回38%,其余2%无法收回(坏账)。

(4)采购付现预计:销售商品的80%在前一个月购入,销售商品的20%在当月购入;所贿商品的进货款项,在购买的次月支付。

(5)预计2013年12月份购置固定资产需支付60万元;全年折旧费216万元;除折旧外的其他管理费用均须用现金支付,预计12月份为26.5万元;2013年12月末归还一年前借入的到期借款l20万元。

(6)预计销售成本率75%。

(7)预计银行借款年利率10%,还款时支付利息。

(8)企业最低现金余额5万元;预计现金余额不足5万元时,在每月月初从银行借入,借款金额是1万元的整数倍。

(9)假设公司按月计提应计利息和坏账准备。要求计算2013年12月份下列各项的预算金额:

(1)销售收回的现金、进货支付的现金、本月新借入的银行借款;

(2)现金、应收账款、应付账款、存货的期末余额;

(3)税前利润。

38、A公司打算添置一条生产线,使用寿命为10年,由于对相关的税法规定不熟悉,现在正在为两个方案讨论不休:

方案一:自行购置,预计购置成本为200万元,税法规定的折旧年限为15年,法定残值率为购置成本的10%,按照直线法计提折旧。预计该资产10年后的变现价值为70万元。

方案二:以租赁方式取得,租赁公司要求每年末支付租金26万元,租期为10年,租赁期内不得退租,租赁期满设备所有权不转让。

A公司适用的所得税税率为25%,税前借款(有担保)利率为8%。

要求:

(1)根据税法规定,判别租赁的税务性质;

(2)计算A公司购置方案折旧抵税现值;

(3)计算A公司购置方案10年后该资产变现的相关现金净流入量现值;

(4)用差量现金流量法计算租赁方案相对于自购方案的净现值,为A公司作出正确的选择;

(5)计算A公司可以接受的最高税前租金

39、甲投资者现在准备购买一种债券进行投资,要求的必要收益率为5%,现有A、B、C三种债券可供选择:

(1)A债券目前价格为1020元,面值为1000元,票面利率为4%,每半年支付一次利息(投资后可以立即收到一次利息),到期还本并支付最后一次利息,债券期限为5年,已经发行3年,甲打算持有到期;

(2)B债券为可转换债券,目前价格为ll00元,面值为1000元,票面利率为3%,债券期限为5年,已经发行两年,到期一次还本付息,,购买两年后每张债券可以转换为20股普通股,预计可以按每股60元的价格售出,甲投资者打算两年后转股并立即出售}

(3)C债券为纯贴现债券,面值为1000元,5年期,已经发行三年,到期一次还本,目前价格为900元,甲打算持有到期。

要求:

(1)计算A债券的投资收益率;

(2)计算B债券的投资收益率;

(3)计算C债券的投资收益率;

(4)回答甲投资者应该投资哪种债券。

40、甲公司为一投资项目拟定了A、B两个方案,假定你是该公司投资项目部经理,现在请你帮忙做出合理的投资决策。相关资料如下:

(1)A方案原始投资额在建设期起点一次性投入,项目寿命期为6年,净现值为25万元;

(2)B方案原始投资额为105万元,在建设期起点一次性投入,项目寿命期为4年,初始期为1年,运营期为3年,运营期每年的净现金流量均为50万元;

(3)该项目的折现率为10%。

要求:

(1)计算B方案的净现值;

(2)用等额年金法做出投资决策;

(3)用共同年限法做出投资决策。