21、甲企业只生产一种产品,年产销量为5万件,单位产品售价为20元。为了降低成本,计划购置新生产线。买价为200万元,预计使用寿命10年,到期收回残值2万元,采用直线法计提折旧。据预测可使变动成本降低20%,产销量不变。现有生产线的年折旧额为6万元,购置新生产线后现有的生产线不再计提折旧。其他的固定成本不变。目前生产条件下的变动成本为40万元,固定成本为24万元。

要求:

(1)计算目前的安全边际率和利润;

(2)计算购置新生产线之后的安全边际率和利润;

(3)判断购置新生产线是否经济?

(4)如果购置新生产线企业经营的安全性水平有何变化?

22、

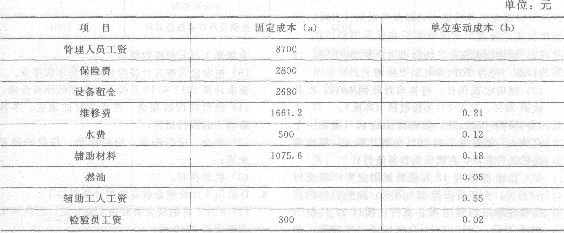

已知A公司2014年按公式法编制的制造费用弹性预算如下表所示(其中较大的混合成本项目已经被分解)。

直接人工工时:22596~35508(小时)

生产能力利用程度:70%~110%

要求:按照列表法编制A公司2014年制造费用预算(按10%为业务量间距)。

23、A公司适用的所得税税率为25%。对于明年护预算出现三种方案。

方案一:维持目前的经营和财务政策。预计镑售50000件,售价为200元/件,单位变动成本为120元,固定成本和费用为l25万元。公弧的资本结构为:负债500万元(利息率5%),普通股50万股。

方案二:更新设备并用负债筹资。预计更新配备需投资200万元,生产和销售量以及售价稚会变化,但单位变动成本将降低至100元/件,固定成本将增加至120万元。借款筹资200万元,预计新增借款的利率为6%。

方案三:更新设备并用股权筹资。更新设备的情况与第二方案相同,不同的只是用发行新的普通股筹资。预计新股发行价为每股20元,需要发行10万股,以筹集200万元资金。

要求:

(1)计算三个方案下的总杠杆系数;

(2)根据上述结果分析:哪个方案的风险最大?

(3)计算三个方案下,每股收益为零的销售量(万件);

(4)从利润角度考虑,如果公司销售量下降至15000件,第二和第三方案哪一个更好些?

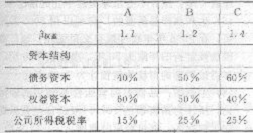

24、海荣公司是一家钢铁生产企业。最近公司准备投资建设一个汽车制造厂。公司财务人员对三家已经上市的汽车生产企业A、B、C进行了分析,相关财务数据如下:

海荣公司税后债务名义资本成本为7.155%,预计继续增加借款不会发生明显变化,公司所得税税率为25%。公司目标资本结构是权益资本60%,债务资本40%。公司投资项目评价采用实体现金流量法。当前的无风险名义收益率为5%,平均股票的名义风险收益率为10%。年通货膨胀率为4%。

该项目的投资额为2500万元,第一年的名义实体现金流量为200万元;第二年的名义股权现金流量为300万元,名义债务现金流量为l00万元;从第三年开始,名义实体现金流量保持不变,直到第10年项目结束。

要求:

(1)计算评价汽车制造厂建设项目的名义必要报酬率(计算时β值取小数点后4位,项目的名义必要报酬率精确到百分之一)和实际必要报酬率;

(2)计算第二年的实际实体现金流量;

(3)计算该项目的净现值。

25、某公司原有资本700万元,其中债务资本200万元(每年负担利息24万元),普通股资本500万元(发行普通股10万股,每股面值50元)。由于扩大业务,需追加筹资300万元,假设没有筹资费用。其筹资方案有三种:方案一:全部按面值发行普通股:增发6万股,每股发行价50元;

方案二:全部增加长期借款:借款利率仍为12%,利息36万元;

方案三:增发新股4万股,每股发行价47.5元;剩余部分用发行债券筹集,债券按10%溢价发行,票面利率为10%。

要求:计算每股收益无差别点的息税前利润,并据此做出筹资方式的决策。