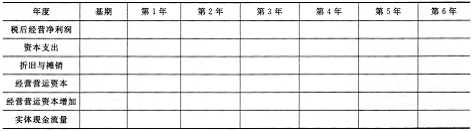

26、A公司今年年初的金融资产市场价值为200万元,经营营运资本5000万元,发行在外的普通股为500万股,去年销售收人15000万元,税前经营利润4000万元,资本支出2000万元,折旧与摊销1000万元。今年年初金融负债的市场价值为3000万元,资本结构中股权比重(权益资金占投资资本的比重)为80%,可以保持此目标资本结构不变,净负债税前资本成本为10%,可以长期保持下去。平均所得税税率为40%。今年年初该公司股票每股价格为40元。

预计未来5年的销售收人增长率均为20%。该公司的资本支出、折旧与摊销、经营营运资本、税后经营净利润与销售收入同比例增长。第6年及以后经营营运资本、资本支出、税后经营净利润与销售收入同比例增长,折旧与摊销正好弥补资本支出,销售收人将会保持10%的固定增长速度。

已知无风险收益率为2%,股票市场的平均收益率为10%,公司股票的P系数为2.69。

要求:填写下表,计算分析投资者今年年初是否应该购买该公司的股票作为投资(加权平均资本成本的计算结果四舍五人保留至百分位)。

单位:万元

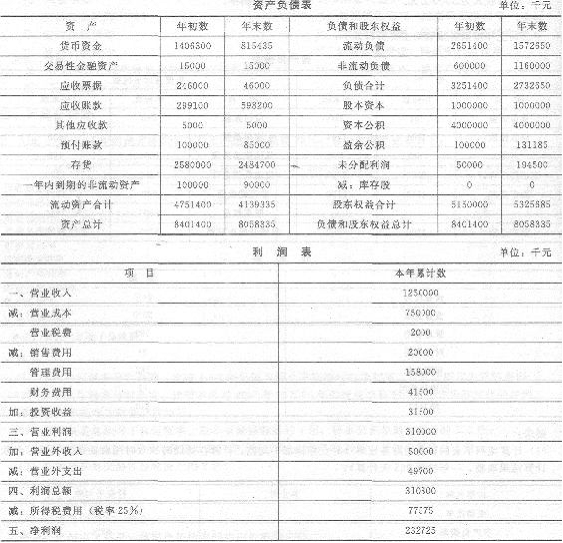

27、某股份有限公司上年营业收入为10亿元,营业成本为8亿元、今年简化的资产负债表和利润表如下:

今年现金流量表中的现金流量净额为370075千元,其中,经营活动产生的现金流量净额为375835千元,投资活动产生的现金流量净额为-6000千元,筹资活动产生的现金流量净额为240千元。

要求:

(1)计算今年年末营运资本、流动比率、速动比率、现金比率以及长期资本;

(2)按照期末数计算上年和今年营运资本的配置比率,据此分析短期偿债能力的变化;

(3)计算今年年末资产负债率、产权比率和长期资本负债率;

(4)计算今年的利息保障倍数和现金流量利息保障倍数;

(5)根据年末数计算上年和今年的流动资产周转天数、存货周转天数、应收账款及应收票据周转天数、货币资金周转天数、非流动资产周转天数和总资产周转天数,并分析资产周转天数变化的主要原因(计算结果保留整数,一年按照365天计算);

(6)按照年末数计算现金流量比率、现金流量债务比。