第4章营业税法

2014年注册会计师考试《税法》第4章讲义及习题>>点击下载

考情分析

一、历年考情概况

本章作为流转税中的重要税种,也是税法考试中较为重要的一章。在以往考题中各种题型都会涉及,特别是出现销售不动产、转让土地使用权业务时,营业税还会与土地增值税、企业所得税等结合出现计算题、综合题。“营改增”后,对本章的原“交通运输业”税目、邮政业税目和“服务业”税目有较大的影响,注意区分业务发生时点来学习掌握。预计2014年考试中本章分值为8分左右。

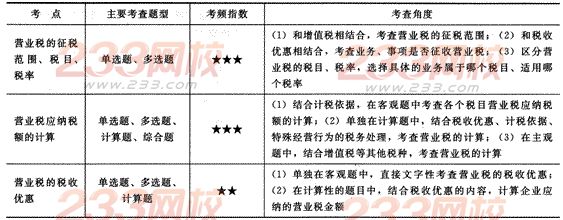

二、本章考点直击

三、学习方法与应试技巧

本章重点掌握下列几个知识点:营业税的征税范围、税目、税率、计税依据、应纳税额的计算、特殊经营行为的税务处理、税收优惠、征收管理。

本章的学习方法主要是听课、看书和做题相结合,营业税是税法考试的重要章节,几乎每都会出单独的计算题,客观题中每年肯定也会出题。学习营业税的时候,一方面要认真听课、看书,记忆一些内容,同时做题也是必不可少的,主观题必须自己动手算,掌握解题的思路。

考试中,营业税的计算本身比较简单,但是涉及的行业和具体的规定比较多,需要单独记忆,哪些全额纳税,哪些可以差额纳税,一定要区分清楚。