偿债能力分析

进入经济师题库章节练习在线测试配套习题,可查看答案及解析 开始练习

财务报表分析从比率分析的角度划分,包括企业的偿债能力分析、营运能力分析和盈利能力分析三个方面的基本指标。

偿债能力分析

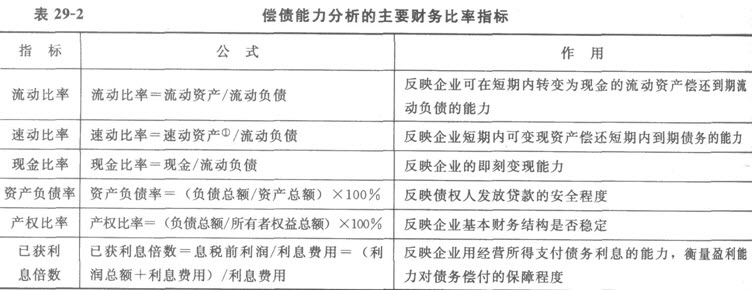

偿债能力是指企业偿还到期债务的能力。

能否及时偿还到期债务,是反映企业财务状况好坏的重要标志。

企业偿债能力包括短期偿债能力和长期偿债能力两个方面。

注:①速动资产等于流动资产减去存货后的金额,包括货币资金、短期投资和应收账款等。存货是企业流动资产中流动性差的一种。

流动比率是衡量短期债务清偿能力常用的比率,是衡量企业短期风险的指标。一般应维持在2:1左右,所以,也称为2与1比率。

速动比率一般应维持在1:1左右。

资产负债表是衡量企业长期偿债能力的指标之一。

已获利息倍数至少应等于1。

偿债能力分析

偿债能力是指企业偿还到期债务的能力。

能否及时偿还到期债务,是反映企业财务状况好坏的重要标志。

企业偿债能力包括短期偿债能力和长期偿债能力两个方面。

注:①速动资产等于流动资产减去存货后的金额,包括货币资金、短期投资和应收账款等。存货是企业流动资产中流动性差的一种。

流动比率是衡量短期债务清偿能力常用的比率,是衡量企业短期风险的指标。一般应维持在2:1左右,所以,也称为2与1比率。

速动比率一般应维持在1:1左右。

资产负债表是衡量企业长期偿债能力的指标之一。

已获利息倍数至少应等于1。

进入经济师题库章节练习在线测试配套习题,可查看答案及解析 开始练习

| �γ�רҵ���� | ��ʦ | ԭ��/�Żݼ� | ������� | ���� |

|---|---|---|---|---|

| ��������רҵ֪ʶ��ʵ��߶˰ࣨ�������û��������ͽ̲ģ� | ������ | ��3860 / ��1980 |  |

|

| �������̹���רҵ֪ʶ��ʵ��߶˰ࣨ�������û��������ͽ̲ģ� | ��� | ��3860 / ��1980 | |

|

| ����������Դרҵ֪ʶ��ʵ��߶˰ࣨ�������û��������ͽ̲ģ� | ���� | ��3860 / ��1980 | |

|

| ��������˰��רҵ֪ʶ��ʵ��߶˰ࣨ�������û��������ͽ̲ģ� | ���� | ��3860 / ��1980 | |

|

| �м�����רҵ֪ʶ��ʵ��߶˰ࣨ�������û��������ͽ̲ģ� | ������ | ��3860 / ��1980 | |

|

| �м����̹���רҵ֪ʶ��ʵ��߶˰ࣨ�������û��������ͽ̲ģ� | ���� | ��3860 / ��1980 | |