2014хЙДчЛцЕхИуфИчКЇщшуцАшшЏцхяМчЌЌхчЋ

шчЙх шЕфКЇшДхКчЎЁч

(фИ)хфИщЖшЁшЕфКЇшДхКчЎЁччшЎК

шЕфКЇшДхКчЎЁчцЏхфИщЖшЁхЏЙх ЖшЕщшПчЈхшЕщцЅцКччЛМхчЎЁчяМцЏчАфЛЃхфИщЖшЁчхКцЌчЎЁчхЖхКІушЅПцЙхфИщЖшЁчшЕфКЇшДхКчЎЁччшЎКчЛхфКхІфИфИфИЊфИЛшІщЖцЎЕчххБу

шЕфКЇшДхКчЎЁччшЎКххБшПчЈ

1яМшЕфКЇчЎЁччшЎК

фЛЅхфИщЖшЁшЕфКЇчхЎх ЈцЇхцЕхЈцЇфИКщчЙух Жц ИхПцЏшЎЄфИКхфИщЖшЁчхЉцЖІфИЛшІцЅцКфКшЕфКЇфИхЁяМшхфИщЖшЁхЊшНшЂЋхЈхАцЅхшДхКухфИщЖшЁчЛшЅчЎЁччщчЙцЏшЕфКЇфИхЁу

шЕфКЇчЎЁччшЎКчхКчЁцЏяМхфИцЇшДЗцЌОчшЎКушНЌчЇЛчшЎКущЂццЖх ЅчшЎКу

уфО7ТЗхщщЂушЕфКЇчЎЁччшЎКцЏфЛЅщЖшЁшЕфКЇчяМууяМфИКщчЙччЛшЅчЎЁччшЎКу

AяМчхЉцЇхцЕхЈцЇ

BяМцЕхЈцЇ

CяМхЎх ЈцЇхцЕхЈцЇ

DяМчхЉцЇххЎх ЈцЇ

учцЁуC

ушЇЃцуцЌщЂшцЅшЕфКЇчЎЁччшЎКчцІхПЕушЕфКЇчЎЁччшЎКцЏфЛЅщЖшЁшЕфКЇчхЎх ЈцЇхцЕхЈцЇфИКщчЙччЛшЅчЎЁччшЎКу

2яМшДхКчЎЁччшЎК

шДхКчЎЁччшЎКцЏфЛЅшДхКфИКчЛшЅщчЙцЅфПшЏцЕхЈцЇччЛшЅчЎЁччшЎКу

шЏЅчшЎКшЎЄфИКхфИщЖшЁхЈфПццЕхЈцЇцЙщЂяМцВЁцхП шІхЎх ЈфОшЕхЛКчЋххБцЌЁчцЕхЈцЇхЈхЄшЕфКЇяМфИцІщшІшЕщяМхЏфЛЅххЄфИОхяМхЊшІшНххАшЕщяМхАБхЏхЄЇшцОцЌОфКхщЋчхЉттфИЛхЈшДхКушЕщцЅцКяМфМ чЛхцЌОфИхЁяМхшЁхЄЇщЂхЏшНЌшЎЉхЎцххяМхфИхЄЎщЖшЁшПшЁхшДДчАухфИцхяМхшЁщшхКхИчу

3яМшЕфКЇшДхКчЎЁччшЎК

шЏЅчшЎКшЎЄфИКхфИщЖшЁччЛшЅчЎЁчфИяМфИшНхщшЕфКЇхшДхКчцфИцЙяМщЋцчщЖшЁхКшЏЅцЏшЕфКЇфИшДхКчЎЁчхцЙхЙЖщу

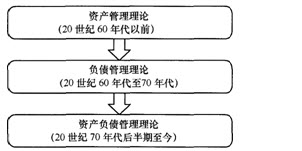

шЕфКЇшДхКчЎЁччшЎКхЈ20фИчКЊ70хЙДфЛЃххцфКЇчу

хКцЌшІцБяМщшПшЕфКЇушДхКчЛцчх БхшАцДяМхшАшЕфКЇушДхКщЁЙчЎхЈхЉчуцщущЃщЉхцЕхЈцЇцЙщЂчхчщ чНЎяМфЛЅхЎчАхЎх ЈцЇуцЕхЈцЇучхЉцЇччЛху

шЕфКЇшДхКчЎЁччшЎКцЏчЎхчАфЛЃхфИщЖшЁфИКцЕшЁччЛшЅчЎЁччшЎКу

уфО8ТЗхщщЂучЎхяМчАфЛЃхфИщЖшЁфИКцЕшЁччЛшЅчЎЁччшЎКцЏяМууяМу

AяМшДхКчЎЁччшЎК

BяМшЕфКЇчЎЁччшЎК

CяМшЕфКЇшДхКчЎЁччшЎК

DяМцЕхЈцЇххЅНчшЎК

учцЁуC

ушЇЃцуцЌщЂшцЅшЕфКЇшДхКчЎЁччшЎКччИх ГчЅшЏушЕфКЇшДхКчЎЁччшЎКцЏчЎхчАфЛЃхфИщЖшЁфИКцЕшЁччЛшЅчЎЁччшЎКу

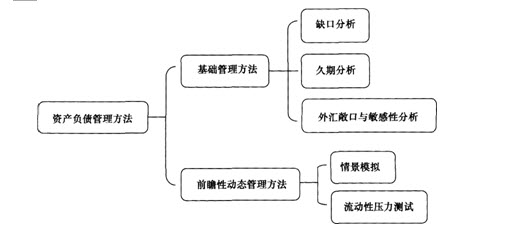

(фК)хфИщЖшЁшЕфКЇшДхКчЎЁччхКцЌхч

1яМшЇцЈЁхЏЙчЇАхч

шЇцЈЁхЏЙчЇАхчцЏцхфИщЖшЁшЕфКЇшПчЈчшЇцЈЁхП щЁЛфИшДхКцЅцКчшЇцЈЁчИхЏЙчЇАучИхЙГшЁЁушПчЇхЏЙчЇАхЙЖщцЏчЎхчхЏЙчяМшцЏфИчЇхЛКчЋхЈхччЛцЕхЂщПхКчЁфИчцЅшхЙГшЁЁу

уфО9ТЗхщщЂушЇцЈЁхЏЙчЇАхччцЅшхЙГшЁЁхКчЁцЏяМууяМу

AяМхччЛцЕфНхЖ

BяМхччЛцЕчЛц

CяМхччЛцЕшЇцЈЁ

DяМхччЛцЕхЂщП

учцЁуD

ушЇЃцуцЌщЂшцЅхЏЙшЇцЈЁхЏЙчЇАхчччшЇЃушЇцЈЁхЏЙчЇАхчхЙЖщцЏчЎхчхЏЙчяМшцЏфИчЇхЛКчЋхЈхччЛцЕхЂщПхКчЁфИчцЅшхЙГшЁЁу

2яМчЛцхЏЙчЇАхч

чЛцхЏЙчЇАхчфИшЇцЈЁхЏЙчЇАхчфИц ЗяМцЏфИчЇцЅшшЕфКЇчЛцфИшДхКчЛцччИфКхЏЙчЇАхчЛфИхЙГшЁЁу

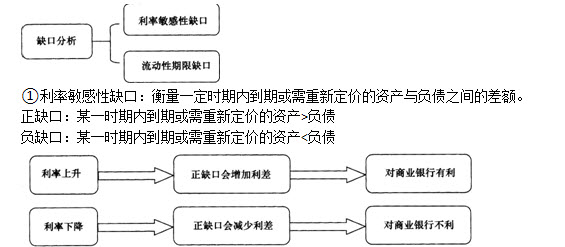

3яМщхКІхЏЙчЇАхч

хчЇАхПшПцхЏЙчЇАхчяМцЏцщЖшЁшЕфКЇхщ хКц ЙцЎшЕщцЅцКчцЕшНЌщхКІцЅхГхЎяМщЖшЁшЕфКЇфИшДхКхПшПцхКфПцфИхЎчЈхКІчхЏЙчЇАх ГчГЛу

хЙГхцЕхЈчфИшЕфКЇхЙГххАццЅУЗшДхКхЙГххАццЅ

хЙГхцЕхЈч>1яМшЕфКЇшПчЈшПхКІяМхЙГхцЕхЈч<1яМшЁЈчЄКшЕфКЇшПчЈфИшЖГу

4яМчЎц фКшЁЅхч

чЎц фКшЁЅхчцЏцщЖшЁчЛшЅчЎц фИчхЎх ЈцЇуцЕхЈцЇхчхЉцЇфИцЙщЂчхшЁЁфИцЏчхЙГшЁЁяМшцЏхЏфЛЅфКчИшЁЅх чу

5яМхЉччЎЁчхч

т хЗЎщЂчЎЁчухАБцЏхКхЎхЉчшДхКхЄЇфКхКхЎхЉчшЕфКЇчхЗЎщЂяМфИххЈхЉчшДхКхАфКххЈхЉчшЕфКЇчхЗЎщЂчИщхКяМфЛшфИцфПцщЖшЁхЎх ЈцЇуцЕхЈцЇхчхЉцЇчхшЁЁу

тЁхЉччЕццЇшЕфКЇфИшДхКчЎЁчухфИщЖшЁц ЙцЎхЏЙхИхКхЉчххЈчщЂцЕяМхЏЙчЕццЇшЕфКЇхшДхКшПшЁшАцДяМфЛЅххОшОхЄччхЉяМущПх цхЄБу

6яМцЏфОчЎЁчхч

цЏфОцц фИшЌхфИКфИчБЛяМхГхЎх ЈцЇцц уцЕхЈцЇцц хчхЉцЇцц у

цЎцЄхЏЙшЕфКЇхшДхКхЎшЁчЛМхчЎЁчххчБЛцЇхЖу

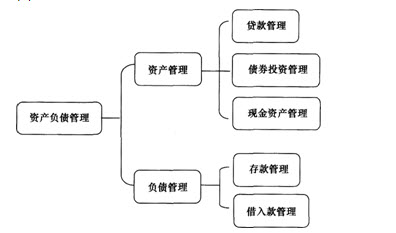

(фИ)шЕфКЇшДхКчЎЁччх хЎЙ

1яМшЕфКЇчЎЁчяМшДЗцЌОчЎЁчухКхИцшЕчЎЁчучАщшЕфКЇчЎЁч

(1)шДЗцЌОчЎЁч

шДЗцЌОцЏхфИщЖшЁфИЛшІчшЕфКЇхфИЛшІчшЕщшПчЈушДЗцЌОчЎЁчцЏхфИщЖшЁшЕфКЇчЎЁччц ИхПу

х хЎЙяМшДЗцЌОщЃщЉчЎЁчяМшДЗцЌОхЉччЎЁчяМшДЗцЌОцщчЛцчЎЁчяМфПЁчЈшДЗцЌОфИцЕцМшДЗцЌОцЏфОчЎЁчяМхЏЙх щЈфККххх ГчГЛцЗчшДЗцЌОфКфЛЅщхЖу

чЎхяМцхНщЖшЁфПЁшДЗчЎЁчфИшЌхЎшЁщфИццчЎЁч(цЛшЁчЛфИхЖхЎфПЁшДЗцПч)учЛфИцфПЁчЎЁч(цЇхЖшшЕцЛщхфИхшЁфИуфИхфМфИчшшЕщЂхКІ)ухЎЁшДЗхчІЛухчКЇхЎЁцЙушДЗцЌОчЎЁчшДЃфЛЛхЖчИчЛху

(2)хКхИцшЕчЎЁч

цхНхфИщЖшЁхКхИцшЕчхЏЙшБЁфИЛшІх цЌхНхКухАцЙцПхКхКхИущшхКхИуфИхЄЎщЖшЁчЅЈцЎушЕфКЇцЏцшЏхИуфМфИхКхИхх ЌхИхКхИчу

(3)чАщшЕфКЇчЎЁч

цхНхфИщЖшЁччАщшЕфКЇфИЛшІх цЌяМфИцЏхКхчАщяМфКцЏхцОфИхЄЎщЖшЁцЌОщЁЙяМхГхцЌОххЄщ(х цЌцГхЎхцЌОххЄщхшЖ щЂххЄщ)яМфИцЏхцОхфИхх ЖфЛщшцКццЌОщЁЙу

2яМшДхКчЎЁчяМхцЌОчЎЁчххх ЅцЌОчЎЁч

(1)хцЌОчЎЁч

фИЛшІх хЎЙцфИфИЊцЙщЂяМ

т хЏЙхИцЖхцЌОцЙхМччЎЁчяМ

тЁхЏЙхцЌОхЉчччЎЁчяМ

тЂхЏЙхцЌОфПщЉччЎЁчу

(2)хх ЅцЌОчЎЁч

чцхцЌОяМхфИцхушЏхИхшДххфИхЄЎщЖшЁхцЌОчяМ

щПцхцЌОяМхшЁцЎщщшхКхИуцЌЁчКЇщшхКхИуцЗЗхшЕцЌхКхИххЏшНЌцЂхКхИчу

фИЛшІх хЎЙцЏяМфИЅц МцЇхЖчЙхЎчЎччхх ЅцЌОяМхцЃхх ЅцЌОчхПшПцххПшПщщЂяМфЛЅхшНЛцЕхЈцЇшПфКщфИчххяМцЇхЖщхНчшЇцЈЁхцЏфОяМхЙЖфЛЅхЂх чцхКхИфИКфИЛяМхЂхМКцЕхЈцЇяМхЊхцЉхЄЇхх ЅцЌОчцИ щцххЄцИ щяМфЛЅфПшЏхП шІцЖшНцЉхЄЇшЕщцЅцКу

(х)цхНхфИщЖшЁчшЕфКЇшДхКчЎЁч

1яМшЕфКЇшДхКцЏфОчЎЁччцц фНчГЛ

2003хЙДяМфИхНщЖчфМцчЋхцхКфКтчЎЁщЃщЉучЎЁцГфККучЎЁх цЇуцщЋщцхКІтчччЎЁцАчхПЕяМхМКшАхцфЛЅщЃщЉфИКц ИхПчччЎЁх хЎЙу

2005хЙДяМщЖчфМххИухфИщЖшЁщЃщЉччЎЁц ИхПцц уу

хфИхБяМщЃщЉцАДхЙГяМщЃщЉшПхОхщЃщЉцЕшЁЅ(фИхЄЇчБЛхх щЁЙцц фНчГЛ)ухц хЈшЕфКЇшДхКцЏфОцЙщЂчцц фИЛшІфНчАхЈщЃщЉцАДхЙГшПфИхБфИу

щЃщЉцАДхЙГчБЛцц х цЌяМцЕхЈцЇщЃщЉцц яМфПЁчЈщЃщЉцц яМхИхКщЃщЉцц хцфНщЃщЉцц у

шЕфКЇшДхКцЏфОчЎЁччх ЗфНцц фНчГЛ

|

|

|

цЕхЈцЇщЃщЉччЎЁцц |

цЕхЈцЇцЏфОуц ИхПшДхКцЏфОуцЕхЈцЇчМКхЃч |

|

фПЁчЈщЃщЉччЎЁцц |

фИшЏшЕфКЇчухфИщхЂхЎЂцЗцфПЁщфИхКІух ЈщЈх ГшхКІч | ||

|

ухфИщЖшЁщЃщЉччЎЁ |

щЃщЉцАДхЙГ |

хИхКщЃщЉччЎЁцц |

чДЏшЎЁхЄцБцхЃхЄДхЏИцЏчухЉчщЃщЉццхКІ |

|

ц ИхПцц учфИхБцЌЁ |

цфНщЃщЉцц | ||

|

щЃщЉшПхО | |||

|

щЃщЉцЕшЁЅ | |||

цхНщЖчфМцчЁЎхАхЄЇхщЖшЁчЁЎхЎфИКхНх

чГЛчЛщшІцЇщЖшЁяМхЙЖфК2010хЙДхцЂчДЂхчЋфКтш

щЊЈт

(CARPAIS)ччЎЁцц фНчГЛу

шЏЅфНчГЛчБшЕцЌх

шЖГцЇ(Capitaladequacy)ушДЗцЌОшДЈщ(Assetquality)ухЄЇщЂщЃщЉщфИхКІ(RiskConcentration)уцЈхЄчЖхЕ(Provisioningcoverage)ущхБцКц(Affi1iatedinstitutions)уцЕхЈцЇ(liquidity)уцЁфЛЖщВцЇ(Swind1leprevention&Control)фИхЄЇчБЛхфИщЁЙцц ццу

уфО10ТЗхЄщщЂуц ЙцЎфИхНщЖшЁфИччЃчЎЁчхЇхфМ2005хЙДххИчухфИщЖшЁщЃщЉччЎЁц ИхПцц уяМфИхцц фИяМхБфКшЁЁщхИхКщЃщЉчцц цЏяМууяМу

AяМц ИхПшДхКцЏч

BяМхфИщхЂхЎЂцЗцфПЁщфИхКІ

CяМчДЏшЎЁхЄцБцхЃхЄДхЏИцЏч

DяМх

ЈщЈх

ГшхКІ

EяМхЉчщЃщЉццхКІ

учцЁуCE

ушЇЃцуцЌщЂшцЅцхНхфИщЖшЁчшЕфКЇшДхКчЎЁчухИхКщЃщЉчБЛцц шЁЁщхфИщЖшЁх цБчххЉчххшщЂфИДчщЃщЉяМх

цЌчДЏшЎЁхЄцБцхЃхЄДхЏИцЏчххЉчщЃщЉццхКІу

2яМшЕфКЇшДхКчЎЁччцЙцГххЗЅх

З

чЎхяМхНщ

щЖшЁфИшОфИКщшЁчшЕфКЇшДхКчЎЁчцЙцГфИЛшІх

цЌчМКхЃхцуфЙ

цхцухЄцБцхЃфИцццЇхцфИчЇхКчЁчЎЁчцЙцГяМфЛЅхц

цЏцЈЁцхцЕхЈцЇххцЕшЏфИЄчЇхчЛцЇцЅшчЎЁчцЙцГу

уфО11ТЗхЄщщЂучЎхяМхНщ

щЖшЁфИшОфИКщшЁчшЕфКЇшДхКчЎЁчцЙцГфИяМхБфКхКчЁчЎЁчцЙцГчцЏяМууяМу

AяМчМКхЃхц

BяМфЙ

цхц

CяМхЄцБцхЃфИцццЇхц

DяМц

цЏцЈЁц

EяМцЕхЈцЇххцЕшЏ

учцЁуABC

ушЇЃцуцЌщЂшцЅшЕфКЇшДхКчЎЁччцЙцГух

ЖфИяМчМКхЃхцуфЙ

цхцухЄцБцхЃфИцццЇхцфИКхКчЁчЎЁчцЙцГяМц

цЏцЈЁцхцЕхЈцЇххцЕшЏхБфКхчЛцЇцЅшчЎЁчцЙцГу

(1)чМКхЃхцяМхЉчцццЇчМКхЃхцуцЕхЈцЇцщчМКхЃхцу

тЁцЕхЈцЇцщчМКхЃяМчЈфКхЎцшЎЁчЎхчцЕхцщх

хАцчшЕфКЇфИшДхКхЗЎщЂу

(2)фЙ

цхц

фЙ

цхццЏхфИщЖшЁшЁЁщхЉчххЈхЏЙх

ЈшЁчЛцЕфЛЗхМхНБхчфИчЇцЙцГухфИщЖшЁщшПцЙхшЕфКЇушДхКчфЙ

цяМхЎчАшЕфКЇшДхКчЛхчхЉчх

чЋяМцщЋх

ЈшЁчхИхКфЛЗхМхцЖчцАДхЙГу

(3)хЄцБцхЃхцхцццЇхц

хЄцБцхЃхцхцццЇхццЏхфИщЖшЁшЁЁщцБчххЈхЏЙх

ЈшЁшДЂхЁчЖхЕхНБхчфИчЇцЙцГухфИщЖшЁщчЈцхЃщщЂчЎЁчхшЕфКЇшДхКхИчЇчЛцчЎЁччцЙхМцЇхЖхЄцБцIZ1фКЇччцБчщЃщЉу

(4)ц

цЏцЈЁц

ц

цЏцЈЁццЏхфИщЖшЁчЛхшЎОхЎчхчЇхЏшНц

цЏчхчцІчяМч чЉЖхЄчЇх чД хцЖфНчЈхЏшНфКЇччхНБху

(5)цЕхЈцЇххцЕшЏ

цЕхЈцЇххцЕшЏцЏфИчЇфЛЅхЎщхцфИКфИЛчцЕхЈцЇщЃщЉхццЙцГяМхфИщЖшЁщшПцЕхЈцЇххцЕшЏцЕчЎх

ЈшЁхЈщхАхАцІчфКфЛЖчцчЋЏфИхЉц

хЕфИхЏшНхччцхЄБяМфЛшхЏЙщЖшЁцЕхЈцЇчЎЁчфНчГЛчшхМБцЇххКшЏфМАххЄцяМшПшщххП

шІцЊцНу

уфО12ТЗхщщЂухфИщЖшЁшЁЁщцБчххЈхЏЙх

ЈшЁшДЂхЁчЖхЕхНБхчцЙцГцЏяМууяМу

AяМчМКхЃхц

BяМфЙ

цхц

CяМхЄцБцхЃфИцццЇхц

DяМц

цЏцЈЁц

учцЁуC

ушЇЃцуцЌщЂшцЅхЄцБцхЃхцхцццЇхцчцІхПЕухЄцБцхЃхцхцццЇхццЏхфИщЖшЁшЁЁщцБчххЈхЏЙх

ЈшЁшДЂхЁчЖхЕхНБхчфИчЇцЙцГу

уучМшОцЈшяМ2014хЙДфИчКЇчЛцЕхИшшЏчЙчЙхццБцЛяНфИфИщцЉяНшшЏцЖщД

уучщЂцЈшяМ2003-2013хЙДфИчКЇчЛцЕхИшшЏчщЂцБцЛу2003-2013хЙДхчКЇчЛцЕхКчЁчщЂхчцЁ

уучНц ЁшО хЏМяМфИКхИЎхЉшчхЈшЊхІчхКчЁфИшНшОхЅНхАццЁ2014хЙДчЛцЕхИшшЏх хЎЙяМ233чНц ЁчВОхПфИКхЄЇхЎЖцфОфК2014хЙДчЛцЕхИхфИчКЇчЛцЕхКчЁхВхКчуфЙ щЂччшЏОчЈяМчЙхЛх шДЙшЏхЌ>>

| ПЮГЬзЈвЕУћГЦ | НВЪІ | дМл/гХЛнМл | УтЗбЬхбщ | БЈУћ |

|---|---|---|---|---|

| 2017ФъжаМЖОМУЛљДЁжЊЪЖОЋНВАр | ЛБПЁЩ§ | ЃЄ350 / ЃЄ350 |  |

БЈУћ |

| 2017ФъжаМЖН№ШкОЋНВАр | ЛБПЁЩ§ | ЃЄ350 / ЃЄ350 | |

БЈУћ |

| 2017ФъжаМЖШЫСІзЪдДЙмРэОЋНВАр | ЭѕіЮіЮ | ЃЄ350 / ЃЄ350 | |

БЈУћ |

| 2017ФъжаМЖЙЄЩЬЙмРэОЋНВАр | ЙљЯўЭЎ | ЃЄ350 / ЃЄ350 | |

БЈУћ |

| 2017ФъжаМЖВЦеўЫАЪеОЋНВАр | ДЂГЩБј | ЃЄ350 / ЃЄ350 | |

БЈУћ |

| 2017ФъжаМЖНЈжўОМУзЈОЋНВАр | ЙљьП | ЃЄ350 / ЃЄ350 | |

БЈУћ |

| 2017ФъжаМЖЗПЕиВњОМУОЋНВАр | ЙљьП | ЃЄ350 / ЃЄ350 | |

БЈУћ |

| 2017ФъжаМЖОМУЪІХЉвЕОМУОЋНВАр | ЮКОДжм | ЃЄ350 / ЃЄ350 | |

БЈУћ |