2、成本控制即时化的实现

成本控制即时化的实现主要通过现场施工管理人员的手工操作来获得原始统计数据;通过现场施工管理人员与项目经理的计算机操作,来获得工程项目的初始成本数据、分析处理手工数据。

2.1手工实现即时化与制度建设

为了比较容易地获得施工现场的原始数据,为了可以在 30mm 以内(不是硬性的指标,而只是反映成本数据采集的效率要求,具体时间应根据各项目的具体实际确定)快速获得这些数据,必须对当前的工程项目管理习惯进行变革,建立起实现成本控制即时化的必要条件:

(1)用于统计的工序按照其操作流程可以分为 3 种情况:一是直接浇注、砌筑或铺贴成形的材料,如沥青、油毡、水泥、砂石、砖、涂料、地砖、大理石、瓷砖等。二是需经过原材料→预加工→最终构件元素的流程材料,如钢筋、铝合金、玻璃等。三是需经过原材料→预加工→最终构件元素→回收摊销的流程材料,如支模用木材、钢管、钢模板等。还可以在上述的操作流程的基础上再把工序细分为子程序,也就是说对于人工、材料、机械的记载是以子程序为对象的。最终构件元素消耗量,比如在已浇注混凝土中的水泥、砂石、外加剂和钢筋等,可以采用按公式计算:

最终构件元素数量 = 该种材料进入工地总数量 - 未加工数量 - 预加工数量 - 回收摊消数量

(2)配备用于统计所需的工具和设备。为了快速准确地获取成本数据,从而降低工程成本,提高工程收入,必须投入资金购置各类必要的工具和设备,譬如称量钢筋、沥青、砂石等的地磅。

(3)改变当前操作习惯,譬如材料的乱丢乱放、无序的劳动组织、材料不归类堆放,材料码放数量随意等,必须建立并形成车间意义上的文明施工现场。可以说,文明施工的程度直接影响到成本数据的准确度、可用性与采集速度,也可以说,文明施工与成本数据统计能够相互促进。

(4)对管理人员进行相应的培训。使其掌握一定的电脑知识与软件操作技术,使其了解成本节约的原理与方法。同时,要求管理人员具有团队合作的精神,要求对零星散落材料进行估数时要保持公平合理、相互礼让的心态。

(5)制定相应的成本责任体系与考核奖惩制度。可以根据经验设定一个比较合理的先进的指标,随着实际的情况不断调整,合理确定成本节约金额中项目部与责任人员受奖的比例分成,合理确定在成本浪费金额中项目部与责任人员应承担的风险。建立相应的统计与复核制度。采取抽查方法,如果在允许误差之内,则接受原有数据,否则进行修改,并对相关责任人员进行处罚。另外,采用总量控制、流量均衡的方法,保证计量数据的正确性。

2.2计算机实现数据处理和分析

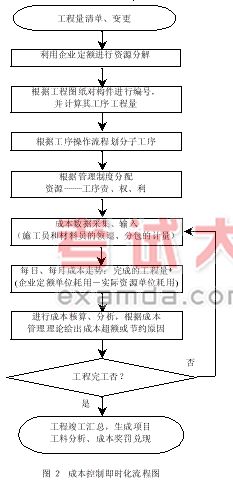

获得上述数据之前,必需对其进行统计分析。如果这项计算工作让工地上的核算员或者会计去做,那么工作量将会是巨大的。因此,有必要利用电脑建立模拟人工操作的流程,在输入数据后,自动获得期望的输出结果,并且可以采用图形与表格等形式显示出来,其设计流程如图 2.

从图 2 可以看出,如果采用上述的记录方法,工程项目成本每天都可以非常清楚地表示出来,而不是像原来那样的一笔糊涂账;相对于原来以月为基础获得的成本数据而言,对于企业制定的内部定额、人员的绩效考核体系等,都将获得更真实、更科学的结果。对于成本即时化管理及其流程,还需要补充以下几点: