第二节 杠杆原理

一、杠杆效应的含义

财务中的杠杆效应是指由于固定费用的存在而导致的,当某一财务变量以较小幅度变动时,另一相关变量会以较大幅度变动的现象。包括经营杠杆、财务杠杆和复合杠杆三种形式。

二、成本习性、边际贡献与息税前利润

(一)成本习性及分类

成本习性是指成本总额与业务量之间在数量上的依存关系。成本按习性可划分为固定成本、变动成本和混合成本三类。

|

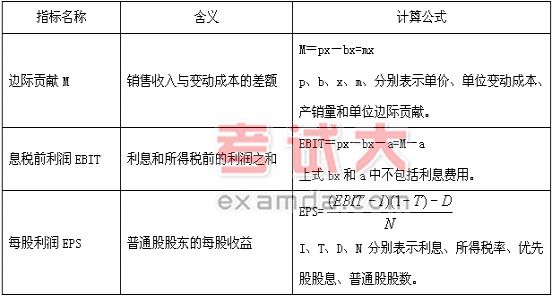

(二)边际贡献、息税前利润和每股利润及其计算

|

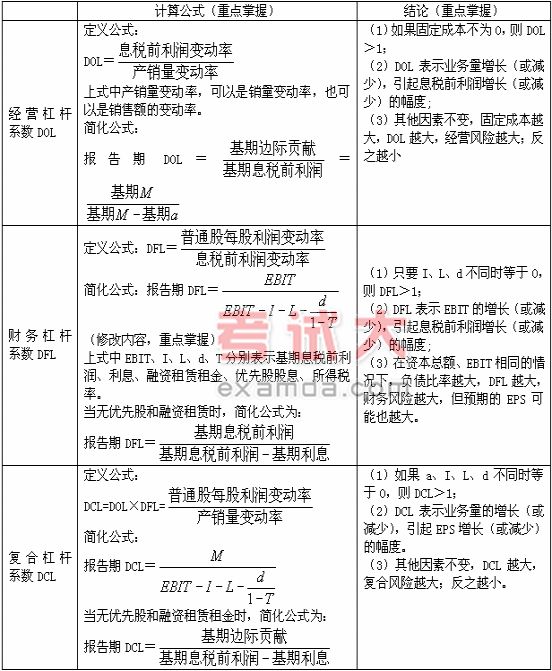

三、杠杆原理

|

一、杠杆效应的含义

财务中的杠杆效应是指由于固定费用的存在而导致的,当某一财务变量以较小幅度变动时,另一相关变量会以较大幅度变动的现象。包括经营杠杆、财务杠杆和复合杠杆三种形式。

二、成本习性、边际贡献与息税前利润

(一)成本习性及分类

成本习性是指成本总额与业务量之间在数量上的依存关系。成本按习性可划分为固定成本、变动成本和混合成本三类。

|

(二)边际贡献、息税前利润和每股利润及其计算

|

三、杠杆原理

|

责编:qinqin

储成兵8月24日19:30

193人已预约

立即预约庄欣8月23日19:30

290人已预约

立即预约

下载APP看直播