第三节 资金结构

一、资金结构概述

(一)资金结构的概念

资金结构是指企业各种资金的构成及其比例关系。资金结构有广义和狭义之分。狭义的资金结构是指长期资金结构;广义的资金结构是指全部资金(包括长期资金、短期资金)的结构。本章所指资金结构是指狭义的资金结构。

(二)影响资金结构的因素

影响资金结构的因素包括:

(1)企业财务状况;

(2)企业资产结构;

(3)企业销售情况;

(4)企业所有者和管理人员的态度;

(5)贷款人和信用评级机构的影响;

(6)行业因素;

(7)企业规模;

(8)所得税税率的高低;

(9)利率水平的变动趋势。

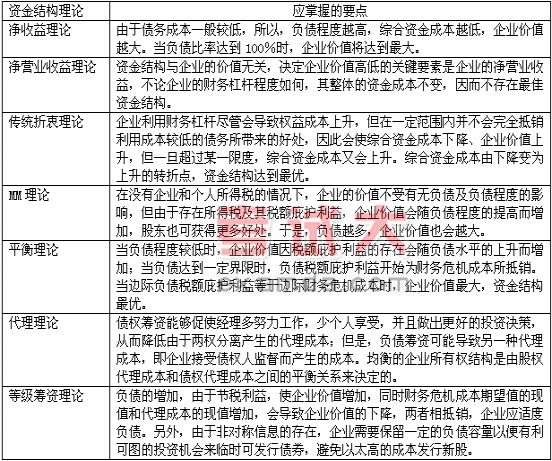

(三)资金结构理论

|

EBIT =

式中,为每股利润无差别点处的息税前利润;

如公司没有发行优先股,上式可简化为:

EBIT =

这种方法只考虑了资金结构对每股利润的影响,并假定每股利润最大,股票价格也就最高。最佳资金结构亦即每股利润最大的资金结构。