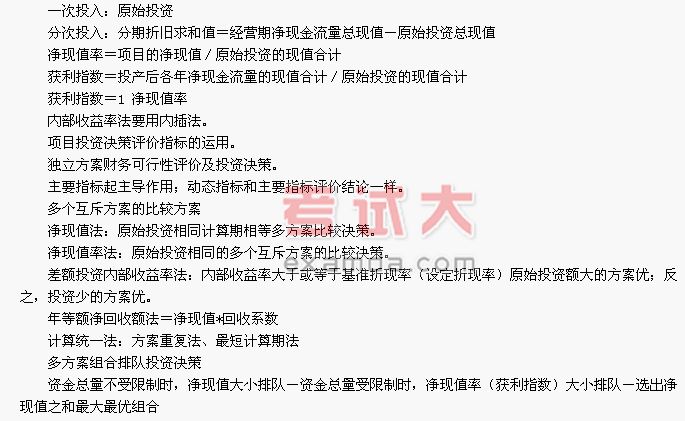

评价指标的分类

考虑时间价值:静态与报考;不考虑时间价值(非折现指标):静态回收期与投资利润率。

性质:正与反(静态投资回收期)。

数量特征:绝对与相对。

重要性:主要(净现值、内部收益率)次要(静态投资回收期)辅助(投资利润率)。

静态投资回收期=原始总投资/投产后前若干年每年相等的净现金流量

包括建设期的投资回收期

=累计净流量第1次为正值的年份-1该年初尚未回收的投资/该年净现金流量

投资利润率=年利润或年均利润/投资总额

净现值指标可以通过一般、特殊和插入函数法

经营期

净现金流量相等:s=0,求普通年金现值;s>0,求递延年金现值

净现金流量不相等:求每年复利现值之和

原始投资