【答案】

(1) 根据资料一计算与旧设备有关的下列指标:

① 当前旧设备折余价值=299000 - 190000= 109000(元)

② 当前旧设备变价净收入=110 000 - 1000=109000(元)

(2) 根据资料二中甲方案的有关资料和其他数据计算与甲方案有关的指标:

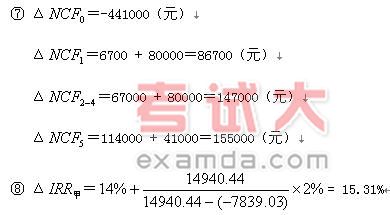

① 更新设备比继续使用旧设备增加投资额=550000-109000=441000(元)

② 经营期第1年总成本的变动额=20000 + 80000=100 000(元)

每年增加折旧额=![]() 80000(元)

80000(元)

③ 经营期第1年营业利润的变动额=110000 - 100000=10000(元)

④ 经营期第1年增加的净利润=10000×(1 - 33%)=6700(元)

⑤ 经营期第2—4年每年因更新改造而增加的净利润=100000×(1 - 33%)=67000(元)

⑥ 第5年回收新固定资产净残值超过假定继续使用旧固定资产净残值之差=50000-9000=41000(元)

(3) 根据资料二中乙方案的有关资料计算乙方案的有关指标:

① 更新设备比继续使用旧设备增加的投资额=758160(元)

② B设备的投资=758160 + 109000=867160 (元)

③ 乙方案的差额内部收益率

= 200000×(P/A,Δ![]() ,5)=758160

,5)=758160

(P/A,Δ![]() ,5)=758160/200000= 3.7908

,5)=758160/200000= 3.7908

查表 Δ![]() =10%

=10%

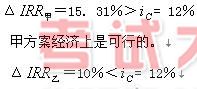

(4) 根据资料三计算企业期望的投资报酬率:

企业期望的投资报酬率=8% + 4%=12%

(5) 以企业期望的投资报酬率为决策标准,按差额内部收益率法对甲乙两方

案作出评价,并为企业作出是否更新改造设备的最终决策,同时说明理由:

乙方案经济上不可行。

决策结论:企业应选择甲方案作为更新改造方案,原因是甲方案的内部收益率大于企业期望投资报酬率。

4. 年等额净回收额法:适用于原始投资不相同、特别是项目计算期不相同的多个方案的比较决策。

年等额净回收额(A)= 净现值/(P/A,i,n)

5. 计算期统一法

(1)方案重复法

(2)最短计算期法

【例1】某企业拟进行一项固定资产投资项目决策,设定折现率为12%,有四个方案可供选择。其中甲方案的项目计算期为10年,净现值为1000万元,(A/P,12%,10)=0.177;乙方案的净现值率为 -15%;丙方案的项目计算期为11年,每年等额净回收额为150万元;丁方案的内部收益率为10%。最优的投资方案是 ()。

A、甲方案B、乙方案C、丙方案D、丁方案

【答案】A

【解析】原始投资额不同,且项目计算期不同适用于年等额净回收额法进行评价,甲方案每年等额净回收额= 1000 ×0.177= 177万元,故最优方案是年等额回收额大的甲方案。