五、净现金流量的简化计算方法

1. 单纯固定资产投资项目净现金流量的简化公式

建设期某年的净现金流量= - 该年发生的固定资产投资额

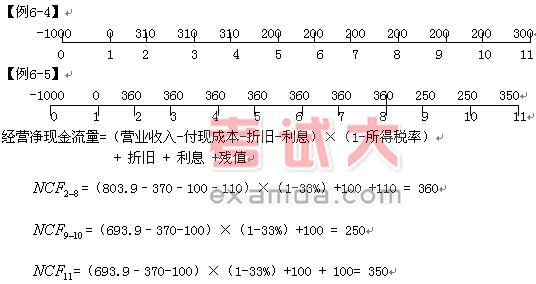

经营期某年净现金流量= 该年新增的净利润 + 该年新增的折旧+ 该年新增的利息 + 该年回收净残值

2. 完整工业投资项目净现金流量的简化计算公式

建设期某年的净现金流量= -该年发生的原始投资额

经营期某年净现金流量= 该年利润 + 该年折旧 + 该年摊销额+ 该年利息 + 该年回收额

3. 更新改造投资项目净现金流量的简化计算公式

建设期净现金流量的简化计算公式

建设期不为零,且不涉及追加流动资金投资时:

建设期某年净现金流量= -(该年发生的新固定资产投资-旧固定资产变价净收入)

建设期末的净现金流量= 因固定资产提前报废发生净损失而抵减的所得税额

(如果建设期为零,第二个算式无效。)

经营期净现金流量的简化计算公式

经营期第一年净现金流量=增加的净利润 + 增加的折旧 + 因旧固定资产提前报废发生净损失而抵减的所得税额

经营期其他各年净现金流量=增加的净利润+增加的折旧+该年回收新固定资产净残值超过假定继续使用的旧固定资产净残值之差额。

旧固定资产提前报废发生损失而抵减所得税额的计算公式:

因旧固定资产提前报废发生净损失而抵减所得税额= 旧固定资产清理净损失×适用的企业所得税税率