一、风险的概念与类别

(一)风险的概念与构成要素

(二)风险的类别

【例十三】在下列各种情况下,会给企业带来经营风险的有()。

A. 企业举债过度B. 原材料价格发生变动

C. 企业产品更新换代周期过长D. 企业产品的生产质量不稳定

【答案】BCD

二、风险衡量

风险衡量的指标主要有:概率分布、期望值和离散程度。

(一)概率:概率分布可分为离散型分布与连续型分布。

(二)期望值:![]()

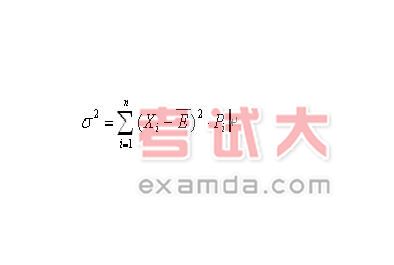

(三)离散程度

1. 方差:

结论:在期望值相同的情况下,方差越大,风险越大;反之,方差越小,则风险越小。

2. 标准离差:![]()

结论:在期望值相同的情况下,标准离差越大,风险越大;标准离差越小,则风险越小。标准离差的局限性在于它是一个绝对数,只适用于相同期望值决策方案的风险程度比较。

3. 标准离差率:![]() ×100%

×100%

结论:一般情况下,标准离差率越大,风险越大;反之,标准离差率越小,风险越小。标准离差率指标的适用范围较广,尤其适用一期望值不同的决策方案风险程度的比较。