第四节存货的管理

存货,是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料和物料等。

一、存货的分类与功能转载请注明中华会计网校

(一)存货的分类

1.按照存货的经济内容,存货可分为商品、产成品、自制半成品、在产品、材料、包装物、低值易耗品。

2.按照存货的存放地点,存货可分为库存存货、在途存货、在制存货、寄存存货、委托外单位代销存货。

3.按照存货的取得来源,存货可分为外购的存货、自制的存货、委托加工的存货、投资者投入的存货、接受捐赠的存货、接受抵债取得的存货、非货币性交易换入的存货和盘盈的存货等。

(二)存货的功能

企业持有存货的主要功能是:(1)防止停工待料;(2)适应市场变化;(3)降低进货成本;(4)维持均衡生产。

二、存货的成本

存货成本主要包括以下内容:

(一)进货成本

进货成本主要由存货的进价和进货费用构成。其中,进价又称购置成本,是指存货本身的价值,等于采购单价与采购数量的乘积。在一定时期进货总量既定的条件下,无论企业采购次数如何变动,存货的进价通常是保持相对稳定的(假设物价不变且无采购数量折扣),因而属于决策无关成本。进货费用又称订货成本,是指企业为组织进货而开支的费用。进货费用有一部分与订货次数有关,这类变动性进货费用属于决策的相关成本;另一部分与订货次数无关,这类固定性进货费用则属于决策的无关成本。

(二)储存成本

储存成本,即企业为持有存货而发生的费用。储存成本可以按照与储存数额的关系分为变动性储存成本和固定性储存成本两类。其中,固定性储存成本与存货储存数额的多少没有直接联系,这类成本属于决策的无关成本;而变动性储存成本则与存货储存数额成正比例变动关系,这类成本属于决策的相关成本。

(三)缺货成本

缺货成本,是指因存货不足而给企业造成的停产损失、延误发货的信誉损失及丧失销售机会的损失等。缺货成本能否作为决策的相关成本,应视企业是否允许出现存货短缺的不同情形而定。若允许缺货,则缺货成本便与存货数量反向相关,即属于决策相关成本;反之,若企业不允许发生缺货情形,此时缺货成本为零,也就无须加以考虑。

三、存货的控制方法

(一)ABC分类法

ABC分类管理就是按照一定的标准,将企业的存货划分为A、B、C三类,分别实行分品种重点管理、分类别一般控制和按总额灵活掌握的存货管理方法。首先,要确定存货分类的标准。分类的标准主要有两个:一是金额标准;二是品种数量标准。其中金额标准是最基本的,品种数量标准仅作为参考。A类存货的特点是金额巨大,但品种数量较少;B类存货金额一般,品种数量相对较多;C类存货品种数量繁多,但价值金额却很小。其次,根据上述标准对A、B、C三类存货进行具体划分。最后,在对存货进行ABC分类的基础上,企业应分清主次,采取相应的对策进行有效的管理、控制。转载请注明 中华会计网校

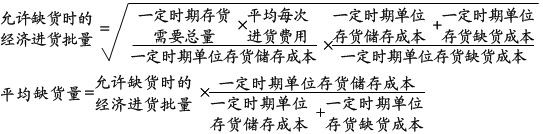

(二)经济订货批量模型

允许缺货的情况下,企业对经济进货批量的确定,不仅要考虑变动性进货费用与变动性储存成本,而且还必须对可能的缺货成本加以考虑,即能够使三项成本总和最低的批量便是经济进货批量。这样企业的年度存货成本就表示为三种成本之和,即:

年存货成本=进货成本+储存成本+缺货成本

允许缺货时的经济进货批量与平均缺货量计算公式为:

式中,缺货成本可以根据存货中断的概率和相应的存货中断造成的损失进行计算。

(三)再订货点、订货提前期和保险储备

1.再订货点

再订货点,即发出订货指令时尚存的原料数量。其计算公式为:

再订货点=原材料使用率×原材料的在途时间

式中,原材料使用率是指每天消耗的原材料数量,是年需要量与生产周期的比值。

2.订货提前期

订货提前期,即从发出订单到货物验收完毕所用的时间。其计算公式为:

订货提前期=预计交货期内原材料的用量÷原材料使用率

3.保险储备

保险储备,即为防止耗用量突然增加或交货延期等意外情况而进行的储备。其计算公式为:

保险储备的存在虽然可以减少缺货成本,但增加了储存成本。最优的存货政策就是在这些成本之间进行权衡,选择使总成本最低的再订货点和保险储备量。

(四)及时生产的存货系统

及时生产系统(Just-in-time System,JIT),是指通过合理规划企业的产供销过程,使从原材料采购到产成品销售每个环节都能紧密衔接,减少制造过程中不增加价值的作业,减少库存,消除浪费,从而降低成本,提高产品质量,最终实现企业效益最大化。

及时生产的存货系统的基本原理是:只有在使用之前才从供应商处进货,从而将原材料或配件的库存数量减少到最小;只有在出现需求或接到订单时才开始生产,从而避免产成品的库存。及时生产的存货系统要求企业在生产经营的需要与材料物资的供应之间实现同步,使物资传送与作业加工速度处于同一节拍,最终将存货降低到最小限度,甚至零库存。

及时生产的存货系统的优点是降低库存成本;减少从订货到交货的加工等待时间,提高生产效率;降低废品率、再加工和担保成本。但及时生产的存货系统要求企业内外部全面协调与配合,一旦供应链破坏,或企业不能在很短的时间内根据客户需求调整生产,企业生产经营的稳定性将会受到影响,经营风险加大。此外,为了保证能够按合同约定频繁小量配送,供应商可能要求额外加价,企业因此丧失了从其他供应商那里获得更低价格的机会收益。

责编:onmars

-

08中级会计职称考纲《财务管理》

-

08中级《财务管理》考试大纲(第十二章)

-

08中级《财务管理》考试大纲(第十一章)

-

2008中级《财务管理》考试大纲(第十章)

-

2008中级《财务管理》考试大纲(第九章)

-

2008中级《财务管理》考试大纲(第八章)

-

2008中级《财务管理》考试大纲(第七章)

-

2008中级《财务管理》考试大纲(第五章)

-

08年中级职称《财务管理》考试大纲第四章

-

08年中级职称《财务管理》考试大纲第三章

-

08年中级职称《财务管理》考试大纲第二章

-

08年中级职称《财务管理》考试大纲第一章

最近直播往期直播

-

免费2021年中级会计《财务管理》模考大赛解题直播(免费)

储成兵8月24日19:30

193人已预约

立即预约 -

免费2021年中级会计《中级会计实务》模考大赛解题直播(免费)

庄欣8月23日19:30

290人已预约

立即预约

下载APP看直播

学习资料

社区答疑

热点专题

更多

下载233网校APP

- 报考咨询 专业师资

- 课程学习 资料下载

- 免费题库 考前点题