第三节 资本结构

一、资本结构的含义

资本结构,是指企业各种资本的构成及其比例关系。资本结构是企业筹资决策的核心问题。企业应综合考虑有关影响因素,运用适当的方法确定最佳资本结构,并在以后追加筹资中继续保持。资本结构问题总的来说是负债资本的比例问题,即负债在企业全部资本中所占的比重。

资本结构有广义和狭义之分。狭义的资本结构是指长期资本结构;广义的资本结构是指全部资金(包括长期资金、短期资金)的结构。本章所指资本结构是指狭义的资本结构。

二、影响资本结构的因素

影响资本结构的因素包括:(1)企业财务状况;(2)企业资产结构;(3)企业产品销售情况;(4)投资者和管理人员的态度;(5)贷款人和信用评级机构的影响;(6)行业因素;(7)所得税税率的高低;(8)利率水平的变动趋势。

三、资本结构理论

资本结构理论包括净收益理论、净营业收益理论、MM理论、代理理论和等级筹资理论等。

(一)净收益理论

该理论认为,利用债务可以降低企业的综合资金成本。由于债务成本一般较低,所以,负债程度越高,综合资金成本越低,企业价值越大。当负债比率达到100%时,企业价值将达到最大。

(二)净营业收益理论

该理论认为,资本结构与企业的价值无关,决定企业价值高低的关键要素是企业的净营业收益。尽管企业增加了成本较低的债务资金,但同时也加大了企业的风险,导致权益资金成本的提高,企业的综合资金成本仍保持不变。不论企业的财务杠杆程度如何,其整体的资金成本不变,企业的价值也就不受资本结构的影响,因而不存在最佳资本结构。

(三)MM理论

MM理论认为,在没有企业和个人所得税的情况下,任何企业的价值,不论其有无负债,都等于经营利润除以适用于其风险等级的收益率。风险相同的企业,其价值不受有无负债及负债程度的影响;但在考虑所得税的情况下,由于存在税额庇护利益,企业价值会随负债程度的提高而增加,股东也可获得更多好处。于是,负债越多,企业价值也会越大。

(四)代理理论

代理理论认为,企业资本结构会影响经理人员的工作水平和其他行为选择,从而影响企业未来现金收入和企业市场价值。该理论认为,债权筹资有很强的激励作用,并将债务视为一种担保机制。这种机制能够促使经理多努力工作,少个人享受,并且作出更好的投资决策,从而降低由于两权分离而产生的代理成本;但是,负债筹资可能导致另一种代理成本,即企业接受债权人监督而产生的成本。均衡的企业所有权结构是由股权代理成本和债权代理成本之间的平衡关系来决定的。

(五)等级筹资理论

等级筹资理论认为:(1)外部筹资的成本不仅包括管理和证券承销成本,还包括不对称信息所产生的“投资不足效应”而引起的成本。(2)债务筹资优于股权筹资。由于企业所得税的节税利益,负债筹资可以增加企业的价值,即负债越多,企业价值增加越多,这是负债的第一种效应;但是,财务危机成本期望值的现值和代理成本的现值会导致企业价值的下降,即负债越多,企业价值减少额越大,这是负债的第二种效应。由于上述两种效应相抵消,企业应适度负债。(3)由于非对称信息的存在,企业需要保留一定的负债容量以便有利可图的投资机会来临时可发行债券,避免以太高的成本发行新股。

从成熟的证券市场来看,企业的筹资优序模式首先是内部筹资,其次是借款、发行债券、可转换债券,最后是发行新股筹资。但是,20世纪80年代新兴证券市场具有明显的股权融资偏好。

四、资本结构优化决策

最佳资本结构,是指在一定条件下使企业加权平均资金成本最低、企业价值最大的资本结构。

确定最佳资本结构的方法有每股收益无差别点法、比较资金成本法和公司价值分析法。

(一)每股收益无差别点法

每股收益无差别点法,又称每股利润无差别点法或息税前利润一每股收益分析法(EBIT-EPS分析法),是通过分析资本结构与每股收益之间的关系,计算各种筹资方案的每股收益的无差别点,进而确定合理的资本结构的方法。这种方法确定的最佳资本结构亦即每股收益最大的资本结构。

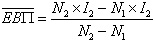

每股收益无差别点处的息税前利润的计算公式为:

式中, 为每股收益无差别点处的息税前利润;I1、I2为两种筹资方式下的年利息;Nl、N2从为两种筹资方式下的流通在外的普通股股数。

为每股收益无差别点处的息税前利润;I1、I2为两种筹资方式下的年利息;Nl、N2从为两种筹资方式下的流通在外的普通股股数。

这种方法只考虑了资本结构对每股收益的影响,并假定每股收益最大,股票价格也就最高。但未考虑资本结构变动给企业带来的风险变化,因为随着负债的增加,投资者的风险加大,股票价格和企业价值也会有下降的趋势,因此,单纯地用EB -EPS分析法有时会作出错误的决策。

(二)比较资金成本法

比较资金成本法,是通过计算各方案加权平均资金成本,并根据加权平均资金成本的高低来确定最佳资本结构的方法。最佳资本结构亦即加权平均资金成本最低的资本结构。

该方法通俗易懂,计算过程也不是十分复杂,是确定资本结构的一种常用方法。但因所拟订的方案数量有限,故有把最优方案漏掉的可能。

(三)公司价值分析法

公司价值分析法,是通过计算和比较各种资本结构下公司的市场总价值来确定最佳资本结构的方法。最佳资本结构应当是可使公司的总价值最高,而不是每股收益最大的资本结构。同时,公司的总价值最高的资本结构,公司的加权平均资金成本也是最低的。

五、资本结构的调整

当企业现有资本结构与目标资本结构存在较大差异时,企业需要进行资本结构的调整。企业调整资本结构的方法有:

(一)存量调整

在不改变现有资产规模的基础上,根据目标资本结构要求,对现有资本结构进行调整。存量调整的方法有:债转股、股转债;增发新股偿还债务;调整现有负债结构,如与债权人协商将长、短期负债转换;调整权益资本结构,如以资本公积转增股本。

(二)增量调整

通过追加筹资量,以增加总资产的方式来调整资本结构。其主要途径是从外部取得增量资本,如发行新债、举借新贷款、进行融资租赁、发行新股票等。

(三)减量调整

通过减少资产总额的方式来调整资本结构。其主要途径包括:提前归还借款、收回发行在外的可提前收回债券、股票回购减少公司股本、进行企业分立等。