第八章 综合资金成本和资本结构

[基本要求]

(一)掌握加权平均资金成本和边际资金成本的计算方法

(二)掌握经营杠杆、财务杠杆和复合杠杆的计量方法

(三)掌握资本结构理论

(四)掌握最优资本结构的每股利润无差别点法、比较资金成本法、公司价值分析法

(五)熟悉成本按习性分类的方法

(六)熟悉资本结构的调整方法

(七)熟悉经营杠杆、财务杠杆和复合杠杆的概念及其相互关系

(八)熟悉经营杠杆与经营风险、财务杠杆与财务风险以及复合杠杆与企业风险的关系

[考试内容]

第一节 综合资金成本

综合资金成本,是指企业所筹集资金的平均成本,它反映企业资金成本总体水平的高低。综合资金成本又可分为已筹资金的加权平均资金成本和新增资金的边际资金成本两种表现形式。

一、加权平均资金成本

加权平均资金成本,是指分别以各种资金成本为基础,以各种资金占全部资金的比重为权数计算出来的综合资金成本。它是综合反映资金成本总体水平的一项重要指标。综合资金成本是由个别资金成本和各种长期资金比例这两个因素所决定的。加权平均资金成本计算公式为:

加权平均资金成本=∑(某种资金占总资金的比重×该种资金的成本)

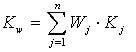

若以Kw代表加权平均资金成本,Wj代表第j种资金占总资金的比重,Kj代表第j种资金成本,则上式可表示为:

个别资金占全部资金的比重通常是按账面价值确定,也可以按市场价值或目标价值确定,分别称为市场价值权数、目标价值权数。市场价值权数是指债券、股票以市场价格确定权数;目标价值权数是指债券、股票以未来预计的目标市场价值确定权数。

二、边际资金成本

边际资金成本,是指资金每增加一个单位而增加的成本。边际资金成本采用加权平均法计算,其权数为市场价值权数,而不应使用账面价值权数。当企业拟筹资进行某项目投资时,应以边际资金成本作为评价该投资项目可行性的经济指标。

计算确定边际资金成本可按如下步骤进行:(1)确定公司最优资本结构。(2)确定各种筹资方式的资金成本。(3)计算筹资总额分界点。筹资总额分界点是某种筹资方式的成本分界点与目标资本结构中该种筹资方式所占比重的比值,反映了在保持某资金成本的条件下,可以筹集到的资金总限度。一旦筹资额超过筹资分界点,即使维持现有的资本结构,其资金成本也会增加。(4)计算边际资金成本。根据计算出的分界点,可得出若干组新的筹资范围,对各筹资范围分别计算加权平均资金成本,即可得到各种筹资范围的边际资金成本。