第二节 财务预算的编制方法

由于编制财务预算需要以日常业务预算的编制为基础,因此本节介绍的预算编制方法包括编制日常业务预算的主要方法。

一、固定预算方法与弹性预算方法

编制预算的方法按其业务量基础的数量特征不同,可分为固定预算方法和弹性预算方法两大类。

(一)固定预算方法

固定预算又称静态预算,是指在编制预算时,只根据预算期内正常的、可实现的某一固定业务量(如生产量、销售量)水平作为惟一基础来编制预算的一种方法。

固定预算方法存在适应性差和可比性差的缺点。

(二)弹性预算方法

弹性预算又称变动预算或滑动预算,是指为克服固定预算方法的缺点而设计的,以业务量、成本和利润之间的依存关系为依据,以预算期可预见的各种业务量水平为基础,编制能够适应多种情况预算的一种方法。

编制弹性预算所依据的业务量可以是产量、销售量、直接人工工时、机器工时、材料消耗量或直接人工工资等。

与固定预算方法相比,弹性预算方法具有预算范围宽和可比性强的优点。

理论上,该方法适用于编制全面预算中所有与业务量有关的预算,但实务中,主要用于编制弹性成本费用预算和弹性利润预算,尤其是编制费用预算。

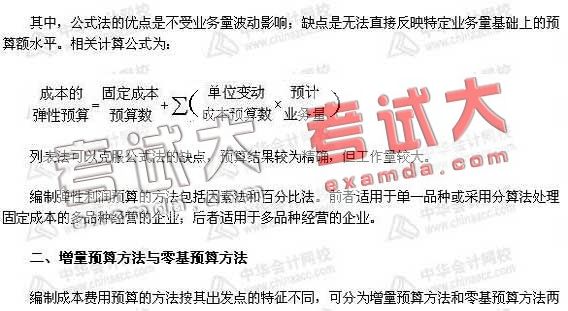

编制弹性成本(费用)预算的主要方法包括:公式法、列表法和图示法。

大类。

(一)增量预算方法

增量预算又称调整预算方法,是指以基期成本费用水平为基础,结合预算期业务量水平及有关影响成本因素的未来变动情况,通过调整有关原有费用项目而编制预算的一种方法。

增量预算方法的假设前提有:(1)现有的业务活动是企业必需的;(2)原有的各项开支都是合理的;(3)增加费用预算是值得的。

增量预算方法的缺点是:(1)受原有费用项目限制,可能导致保护落后;(2)滋长预算中的“平均主义”和“简单化”;(3)不利于企业未来发展。

(二)零基预算方法

零基预算又称零底预算,是指在编制成本费用预算时,不考虑以往会计期间所发生的费用项目或费用数额,而是将所有的预算支出均以零为出发点,一切从实际需要与可能出发,逐项审议预算期内各项费用的内容及开支标准是否合理,在综合平衡的基础上编制费用预算的一种方法。

零基预算的编制程序是:(1)动员与讨论;(2)划分不可避免项目和可避免项目;(3)划分不可延缓项目和可延缓项目。

零基预算的优点是:不受已有费用项目和开支水平的限制;能够调动各方面降低费用的积极性,有助于企业的发展。其缺点是工作量大,重点不突出,编制时间较长。

此法特别适用于产出较难辨认的服务性部门费用预算的编制。

三、定期预算方法与滚动预算方法

编制预算的方法按其预算期的时间特征不同,可分为定期预算方法和滚动预算方法两大类。

(一)定期预算方法

定期预算,是指在编制预算时以不变的会计期间(如日历年度)作为预算期的一种编制预算的方法。

定期预算方法的优点是能够使预算期间与会计年度相配合,便于考核和评价预算的执行结果;缺点是具有盲目性(远期指导性差)、滞后性(灵活性差)和间断性(连续性差)。

(二)滚动预算方法

滚动预算又称连续预算或永续预算,是指在编制预算时,将预算期与会计年度脱离,随着预算的执行不断延伸补充预算,逐期向后滚动,使预算期永远保持为一个固定期间的一种预算编制方法。

滚动预算按其预算编制和滚动的时间单位不同可分为逐月滚动、逐季滚动和混合滚动三种方式。

与传统的定期预算方法相比,按滚动预算方法编制的预算具有透明度高、及时性强、连续性好,以及完整性和稳定性突出的优点;其主要缺点是预算工作量较大。

责编:onmars

-

08中级会计职称考纲《财务管理》

-

08中级《财务管理》考试大纲(第十二章)

-

08中级《财务管理》考试大纲(第十一章)

-

2008中级《财务管理》考试大纲(第九章)

-

2008中级《财务管理》考试大纲(第八章)

-

2008中级《财务管理》考试大纲(第七章)

-

2008中级《财务管理》考试大纲(第六章)

-

2008中级《财务管理》考试大纲(第五章)

-

08年中级职称《财务管理》考试大纲第四章

-

08年中级职称《财务管理》考试大纲第三章

-

08年中级职称《财务管理》考试大纲第二章

-

08年中级职称《财务管理》考试大纲第一章

最近直播往期直播

-

免费2021年中级会计《财务管理》模考大赛解题直播(免费)

储成兵8月24日19:30

193人已预约

立即预约 -

免费2021年中级会计《中级会计实务》模考大赛解题直播(免费)

庄欣8月23日19:30

290人已预约

立即预约

下载APP看直播

学习资料

社区答疑

热点专题

更多

下载233网校APP

- 报考咨询 专业师资

- 课程学习 资料下载

- 免费题库 考前点题