第三节 现金预算与预计财务报表的编制

一、现金预算和财务费用预算的编制

(一)编制现金预算的依据

现金预算也称现金收支预算,是以日常业务预算和特种决策预算为基础所编制的反映现金收支情况的预算。现金预算中的现金收入主要反映经营性现金收入,现金支出则同时反映经营性现金支出和资本性现金支出。

现金预算实际上是销售预算、直接材料预算、应交税金预算、直接人工预算、制造费用预算、销售费用预算、管理费用预算和特种决策预算中有关现金收支部分的汇总,以及收支差额平衡措施的具体计划。编制现金预算需要以日常业务预算和特种决策预算为依据。

(二)现金预算编制的流程

1.编制销售预算

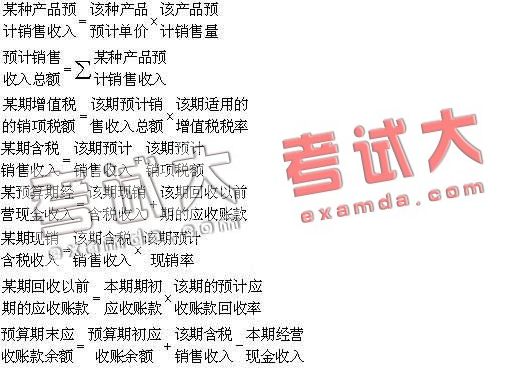

销售预算,是指为规划一定预算期内因组织销售活动而引起的预计销售收入而编制的一种日常业务预算。它是编制全面预算的关键和起点。

本预算需要在销售预测的基础上,根据企业年度目标利润确定的预计销售量和销售价格等参数进行编制。其编制程序为:(1)计算各种产品的预计销售收入;(2)预计预算期所有产品的预计销售收入总额;(3)预计在预算期发生的与销售收入相关的增值税销项税额;(4)编制与销售收入有关的经营现金收入预算表。相关计算公式为:

2.编制生产预算

生产预算,是指为规划一定预算期内预计生产量水平而编制的一种日常业务预算。它需要根据预计的销售量,并考虑预计期初存货和预计期末存货等因素按品种分别编制。相关计算公式为:

生产预算是所有日常业务预算中惟一只使用实物量计量单位的预算,虽然不直接涉及现金收支,但与其他预算密切相关。

3.编制直接材料预算

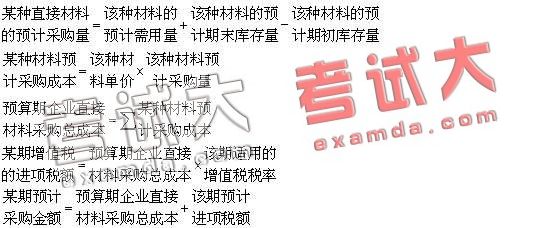

直接材料预算,是指为规划一定预算期内因组织生产活动和材料采购活动预计发生的直接材料需用量、采购数量和采购成本而编制的一种经营预算。

本预算以生产预算、材料消耗定额和预计材料采购单价等信息为基础,并考虑期初、期末材料存货水平。

直接材料预算包括需用量预算和采购预算两个部分。前者的编制程序为:(1)按照各种产品的材料消耗定额和生产量计算预算期某种直接材料的需用量;(2)预计预算期某种直接材料的全部需用量。相关计算公式为:

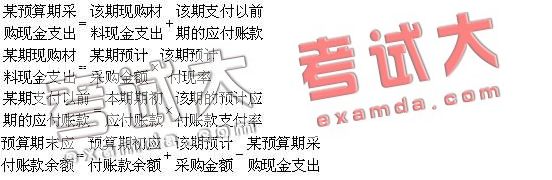

后者的编制程序为:(1)预计预算期某种直接材料的全部采购量;(2)预计预算期某种直接材料的采购成本;(3)确定预算期企业直接材料采购总成本;(4)计算在预算期发生的与直接材料采购总成本相关的增值税进项税额;(5)计算预算期预计采购金额。相关计算公式为:

为了编制现金预算,通常要编制与材料采购有关的各季度预计材料采购现金支出预算,要通盘考虑当期付现率和应付账款支付率等指标。相关计算公式为:

4.编制应交税金及附加预算

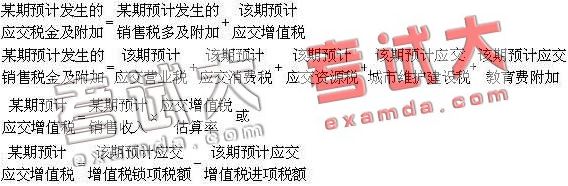

应交税金及附加预算,是指为规划一定预算期内预计发生的应交增值税、营业税、消费税、资源税、城市维护建设税(不包括预交所得税和印花税)和教育费附加金额而编制的一种经营预算。

本预算应根据销售预算、材料采购预算的相关数据和适用税率资料来编制。其中,预计应交增值税可按简捷法和常规法两种方法估算。相关计算公式为:

5.编制直接人工预算

直接人工预算,是指为规划一定预算期内人工工时的消耗水平和人工成本水平而编制的一种经营预算。

直接人工成本包括直接工资和按直接工资的一定比例计算的其他直接费用(应付福利费)。

编制直接人工预算的主要依据是已知的标准工资率、标准单位直接人工工时、其他直接费用计提标准和生产预算中的预计生产量等资料。

直接人工预算的编制程序为:(1)预计每种产品的直接人工工时总数;(2)预计每种产品耗用的直接工资;(3)预计每种产品计提的其他直接费用;(4)计算预算期每种产品的预计直接人工成本;(5)预计预算期企业的直接人工成本合计;(6)预计预算期企业的直接人工成本现金支出。相关计算公式为:

预计某种产品直接人工成本=预计该种产品耗用直接工资+预计某种产品计提其它直接费用

预计企业直接人工成本合计=∑预计某种产品直接人工成本

预计某期直接人工成本现金支出=该期预计直接工资总额+该期预计的福利费现金支出

某期预计的福利费现金支出=预计某种产品计提其他直接费用×预计福利费支用率

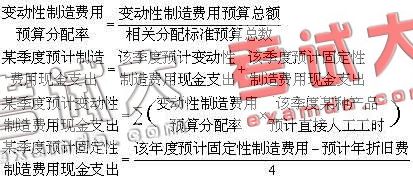

6.编制制造费用预算

制造费用预算,是指为规划一定预算期内除直接材料和直接人工预算以外预计发生的其他生产费用水平而编制的一种日常业务预算。

在变动成本法下,本预算可按变动性制造费用和固定性制造费用两部分内容分别编制。其中,前者可根据单位产品预定分配率和预计的生产量进行预计;后者可在上年的基础上根据预期变动加以适当修正进行预计。

制造费用预算应包括一个预算现金支出部分。相关计算公式为:

7.编制产品成本预算

产品成本预算,是指为规划一定预算期内每种产品的单位产品成本、生产成本、销售成本等内容而编制的一种日常业务预算。

在变动成本法下,如果产成品存货采用先进先出法计价,则产品成本预算的编制程序为:(1)估算每种产品预算期预计发生的单位生产成本;(2)估算每种产品预算期预计发生的生产成本;(3)估算每种产品预算期的预计产品生产成本;(4)估算每种产品预算期预计的产品销售成本。相关计算公式为:

某种产品某期预计发生的产品生产成本=该产品该期预计耗用全部直接材料成本+该产品该期预计耗用直接人工成本+该产品该期预计耗用变动性制造费用

某种产品某期预计产品生产成本=该种产品该期预计发生产品生产成本+该产品在产品成本期初余额-该产品在产品成本期末余额

本期预计产品销售成本=本期预计产品生产成本+产成品成本期初余额-产成品成本期末余额

8.编制期末存货预算

期末存货预算,是指为规划一定预算期末的在产品、产成品和原材料预计成本水

平而编制的一种日常业务预算。

由于本预算与产品成本预算密切相关,因此它也受到存货计价方法的影响。其程序是:(1)按存货的具体项目分别编制预算;(2)汇总各项存货的期末余额。相关计算公式为:

某期期末存货余额=该期在产品存货期末余额+该期产品成品存货期末余额+该期原材料存货期末余额

9.编制销售费用预算

销售费用预算,是指为规划一定预算期内企业在销售阶段组织产品销售预计发生各项费用水平而编制的一种日常业务预算。

销售费用预算的编制方法与制造费用预算的编制方法非常接近,也可将其划分为变动性和固定性两部分费用。对随销售量成正比例变动的那部分变动性销售费用,只需要反映各个项目的单位产品费用分配额即可。对于固定性销售费用,只需要按项目反映全年预计水平。

销售费用预算也要编制相应的现金支出预算。相关计算公式为:

10.编制管理费用预算

管理费用预算,是指为规划一定预算期内因管理企业预计发生的各项费用水平而编制的一种日常业务预算。

本预算的编制可采取以下两种方法:第一种方法是按项目反映全年预计水平;第二种方法将管理费用划分为变动性和固定性两部分费用,对前者再按预算期的变动性管理费用分配率和预计销售业务量进行测算。

在编制管理费用总额预算的同时,还需要分季度编制管理费用现金支出预算。相关计算公式为:

某季度预计管理费用现金支出=(该年度预计管理费用-管理费用中的预计年折旧费-预计年摊销费)/4

11.编制经营决策预算

经营决策预算,是指与短期经营决策密切相关的特种决策预算。该类预算的主要目标是通过制定最优生产经营决策和存货控制决策来合理地利用或调配企业经营活动所需要的各种资源。

12.编制投资决策预算

投资决策预算,是指与项目投资决策密切相关的特种决策预算,又称资本支出预算。由于这类预算涉及长期建设项目的投资投放与筹措等,并经常跨年度,因此,除个别项目外一般不纳入日常业务预算,但应计入与此有关的现金预算与预计资产负债表。

13.编制现金预算

相关计算公式为:

某期现金余缺=期初现金余额+该期现金收入-该期现金支出

期末现金余额=现金余缺±现金的筹措与运用

(三)财务费用预算的编制

财务费用预算,是指反映预算期内因筹措使用资金而发生财务费用水平的一种预算。就本质而言,该预算属于日常业务预算,但由于该预算必须根据现金预算中的资金筹措及运用的相关数据来编制,故将其纳入财务预算的范畴。