三、固定资产更新决策

从决策性质上看,固定资产更新决策属于互斥投资方案的决策类型。因此,固定资产更新决策所采用的决策方法是净现值法和年金净流量法,一般不采用内含报酬率法。

(一)寿命期相同的设备重置决策

【例6-13】宏基公司现有一台旧机床是三年前购进的,目前准备用一新机床替换。该公司所得税税率40%,资本成本率为10%,其余资料如表6-11所示。

表6-11 新旧设备资料 单位:元

项目 |

旧设备 |

新设备 |

|

原价 |

84000 |

76500 |

『正确答案』

本例中,两机床的使用年限均为6年,可采用净现值法决策。将两个方案的有关现金流量资料整理后,列出分析表见表6-12和表6-13。

表6-12 保留旧机床方案 单位:元

项目 |

现金流量 |

年份 |

现值系数 |

现值 |

|

1.每年营运成本 |

13000×(1-40%)=(7800) |

1-6 |

4.355 |

(33969) |

|

2.每年折旧抵税 |

10000×40%=4000 |

1-5 |

3.791 |

15164 |

|

3.大修理费 |

18000×(1-40%)=(10800) |

2 |

0.826 |

(8920.8) |

|

4.残值变价收入 |

5500 |

6 |

0.565 |

3107.5 |

|

5.残值净收益纳税 |

(5500-4000)×40%=(600) |

6 |

0.565 |

(339) |

|

6.营运资金收回 |

10000 |

6 |

0.565 |

5650 |

|

7.目前变价收入 |

(40000) |

0 |

1 |

(40000) |

|

8.变现净损失减税 |

(40000-54000)×40%=(5600) |

0 |

1 |

(5600) |

|

净现值 |

— |

— |

— |

(64907.3) |

表6-13 购买新机床方案 单位:元

| 项目 |

现金流量 |

年份 |

现值系数 |

现值 |

|

1.设备投资 |

(76500) |

0 |

1 |

(76500) |

|

2.垫支营运资金 |

11000-10000=(1000) |

0 |

1 |

(1000) |

|

3.每年营运成本 |

7000×(1-40%)=(4200) |

1-6 |

4.355 |

(18291) |

|

4.每年折旧抵税 |

12000×40%=4800 |

1-6 |

4.355 |

20904 |

|

5.大修理费 |

9000×(1-40%)=(5400) |

4 |

0.683 |

(3688.2) |

|

6.残值变价收入 |

6000 |

6 |

0.565 |

3390 |

|

7.残值净收益纳税 |

(6000-4500)×40%=(600) |

6 |

0.565 |

(339) |

|

8.营运资金收回 |

11000 |

6 |

0.565 |

6215 |

|

净现值 |

— |

— |

— |

(69309.2) |

表6-12和表6-13结果说明:在两方案营业收入一致的情况下,新设备现金流出总现值为69309.2元,旧设备现金流出总现值为64907.3元。因此,继续使用旧设备比较经济。

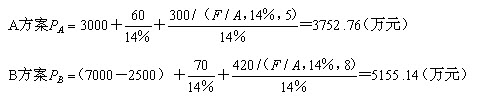

【例6-14】某城市二环路已不适应交通需要,市政府决定加以改造。现有两种方案可供选择:A方案是在现有基础上拓宽,需一次性投资3000万元,以后每年需投入维护费60万元,每5年末翻新路面一次需投资300万元,永久使用;B方案是全部重建,需一次性投资7000万元,以后每年需投入维护费70万元,每8年末翻新路面一次需投资420万元,永久使用,原有旧路面设施残料收入2500万元。问:在贴现率为14%时,哪种方案为优?

『正确答案』

这是一种永久性方案,可按永续年金形式进行决策。由于永续年金现值为:

永续年金现值PA=A/i

因此,两方案现金流出总现值为:

显然,A方案PA<B方案PB,拓宽方案为优。

(二)寿命期不同的设备重置决策

寿命期不同的设备重置方案,用净现值指标可能无法得出正确决策结果,应当采用年金净流量法决策。寿命期不同的设备重置方案,在决策时有如下特点:

第一,扩建重置的设备更新后会引起营业现金流入与流出的变动,应考虑年金净流量最大的方案。替换重置的设备更新一般不改变生产能力,营业现金流入不会增加,只需比较各方案的年金流出量即可,年金流出量最小的方案最优。

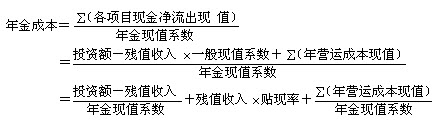

第二,如果不考虑各方案的营业现金流入量变动,只比较各方案的现金流出量,我们把按年金净流量原理计算的等额年金流出量称为年金成本。替换重置方案的决策标准,是要求年金成本最低。扩建重置方案所增加或减少的营业现金流入也可以作为现金流出量的抵减,并据此比较各方案的年金成本。

第三,设备重置方案的运用年金成本方式决策时,应考虑的现金流量主要有:①新旧设备目前市场价值。②新旧价值残值变价收入,残值变价收入应作为现金流出的抵减。残值变价收入与原始投资额的差额,称为投资净额。③新旧设备的年营运成本,即年付现成本。如果考虑每年的营业现金流入,应作为每年营运成本的抵减。

第四,年金成本可在特定条件下(无所得税因素、每年营运成本相等),按如下不同方式计算:

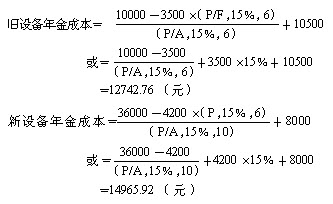

【例6-15】安保公司现有旧设备一台,由于节能减排的需要,准备予以更新。当期贴现率为15%,假设不考虑所得税因素的影响,其他有关资料如表6-14所示:

表6-14 安保公司新旧设备资料 单位:元

|

旧设备 |

新设备 | |

|

原价 |

35000 |

36000 |

由于两设备的尚可使用年限不同,因此比较各方案的年金成本。按不同方式计算如下:

上述计算表明,继续使用旧设备的年金成本12742.76元,低于购买新设备的年金成本14965.92元,每年可以节约2223.16元,应当继续使用旧设备。

【例6-16】上述【例6-15】例中,假定企业所得税率40%,则应考虑所得税对现金流量的影响。

(1)新设备

每年折旧费为3200元,每年营运成本为8000元,因此:

税后营运成本=8000×(1-40%)-3200×40%=3520(元)

新设备的购价为36000元,报废时残值收入为4200元,报废时帐面残值4000元,因此:

税后残值收入=4200-(4200-4000)×40%=4120(元)

税后投资净额=(36000-4120)/(P/A,15%,10)+4120×15%=6969.86(元)

综上,得:

新设备年金成本=6969.86+3520=10489.86(元)

(2)旧设备

每年折旧费为3000元,每年营运成本为10500元,因此:

税后营运成本=10500×(1-40%)-3000×40%=5100(元)

旧设备目前变现价值为10000元,目前帐面净值为23000元(35000-3000×4),资产损失为13000元,可抵税5200元(13000×40%)。同样,旧设备最终报废时残值收入为3500元,帐面残值5000元,报废损失1500元可抵税600(1500×40%)。因此:

旧设备投资额=10000+(23000-10000)×40%=15200(元)

旧设备税后残值收入=3500+(5000-3500)×40%=4100(元)

税后投资净额=(15200-4100)/(P/A,15%,6)+4100×15%=3548.40(元)

综上,得:

旧设备年金成本=3548.40+5100=8648.40(元)

上述计算表明,继续使用旧设备的年金成本为8648.40元,低于购买新设备的年金成本10489.86元,应采用旧设备方案。

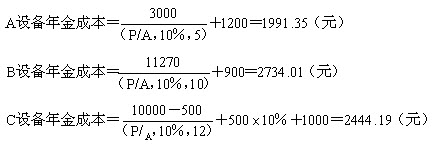

【例6-17】格力公司目前有一台在用设备A,变现价值为3000元,还可以使用5年。现计划更新设备,有两方案可供选择:方案一,5年后A设备报废时购进B设备替代A设2备,B设备可用10年;方案二,目前有C设备立即替代A设备,C设备可用12年。贴现率为10%,有关资料如表6-15所示:

表6-15 格力公司设备更换相关资料 单位:元

|

A设备 |

B设备 |

C设备 | |

|

目前购价(元) |

3000 |

11270 |

10000 |

根据上述资料,三种设备的年金成本分别为:

以第二方案为基础,采用C设备与采用A设备5年内的年金成本差额现值为:

5年内年金成本差额现值=(2444.19-1991.35)×(P/A,10%,5)

=+1716.72(元)

在后7年内,第一方案将使用B设备,C设备与B设备比较,有:

7年内年金成本差额现值=(2444.19-2734.01)×(P/A,10%,7) ×(P/F,10%,5)

=-876.13(元)

年金成本总差额现值=1716.72-876.13=+840.59(元)

上述计算表明,采用第二方案,在12年内年金成本现值比第一方案高840.59元。也就是说,采用第一方案,年金成本每年比第二方案节约123.36元(840.59/6.814),应当继续使用A设备。

◇ 233网校提醒广大考生可依据考试大纲,有效进行会计职称复习!另外,网校2013年中级会计职称考试辅导高清课程已经开通,学员可以选报VIP班、冲刺班、精讲班、习题班等个性化辅导班次,通过针对性地讲解、训练、答疑、模考,对学习过程进行全程跟踪、分析、指导,帮助考生全面提升备考效果!充分了解课程>>