四、债券投资

(一)债券要素

债券一般包含以下几个基本要素:

1.债券面值

债券面值包括两方面的内容:(1)票面币种。(2)票面金额。

2.债券票面利率

债券票面利率,是指债券发行者预计一年内向持有者支付的利息占票面金额的比率。票面利率不同于实际利率,实际利率是指按复利计算的一年期的利率,这使得票面利率可能与实际利率发生差异。

3.债券到期日

(二)债券的价值

将在债券投资上未来收取的利息和收回的本金折为现值,即可得到债券的内在价值。债券的内在价值也称为债券的理论价格,只有债券价值大于其购买价格时,该债券才值得投资。影响债券价值的因素主要有债券的期限、票面利率和所采用的贴现率等因素。

1.债券估价基本模型

典型的债券类型,是有固定的票面利率、每期支付利息、到期归还本金的债券。一般来说,经常采用市场利率作为评估债券价值时所期望的最低投资报酬率。

从债券价值基本计量模型中可以看出,债券面值、债券期限、票面利率、市场利率是影响债券价值的基本因素。

【例6-18】某债券面值1000元,期限20年,以市场利率作为评估债券价值的贴现率,目前的市场利率10%,如果票面利率分别为8%、10%和12%,有:

Vb=80×(P/A,10%,20)+1000×(P/F,10%,20)=830.12(元)

Vb=100×(P/A,10%,20)+1000×(P/F,10%,20)=1000(元)

Vb=120×(P/A,10%,20)+1000×(P/F,10%,20)=1170.68(元)

2.债券期限对债券价值的敏感性

由于票面利率的不同,当债券期限发生变化时,债券的价值也会随之波动。

【例6-19】假定市场利率为10%,面值1000元,票面利率分别为8%、10%和12%的三种债券,在债券到期日发生变化时的债券价值如表6-16所示。

表6-16 债券期限变化的敏感性 单位:元

| 债券期限 |

债 券 价 值 (元) | ||||

|

票面利率10% |

票面利率8% |

环比差异 |

票面利率12% |

环比差异 | |

|

0年期 |

1000 |

1000 |

- |

1000 |

- |

|

1年期 |

1000 |

981.72 |

-18.28 |

1018.08 |

+18.08 |

|

2年期 |

1000 |

964.88 |

-16.84 |

1034.32 |

+16.24 |

|

5年期 |

1000 |

924.28 |

-40.60 |

1075.92 |

+41.60 |

|

10年期 |

1000 |

877.60 |

-46.68 |

1123.40 |

+47.48 |

|

15年期 |

1000 |

847.48 |

-30.12 |

1151.72 |

+28.32 |

|

20年期 |

1000 |

830.12 |

-17.36 |

1170.68 |

+18.96 |

将表6-16中债券期限与债券价值的函数描述在图6-1中,并结合表6-16的数据,可以得出如下结论:

(1)引起债券价值随债券期限的变化而波动的原因,是债券票面利率与市场利率的不一致。

(2)债券期限越短,债券票面利率对债券价值的影响越小。

(3)债券期限越长,债券价值越偏离于债券面值。

(4)随着债券期限延长,债券的价值会越偏离债券的面值,但这种偏离的变化幅度最终会趋于平稳。或者说,超长期债券的期限差异,对债券价值的影响不大。

短期的溢价或折价债券对决策的影响并不大;对于长期债券来说,溢价债券的价值与票面金额的偏离度较高,会给债券市场价格提供较大的波动空间,应当利用这个波动空间谋取投资的资本价差利得。

3.市场利率对债券价值的敏感性

市场利率是决定债券价值的贴现率,市场利率的变化会造成系统性的利率风险。

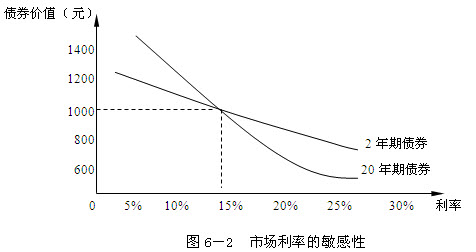

【例6-20】假定现有面值1000元、票面利率15%的2年期和20年期两种债券,当市场利率发生变化时的债券价值如表6-17所示。

表6-17 市场利率变化的敏感性 单位:元

| 市场利率 |

债券价值(元) | |

|

2年期债券 |

20年期债券 | |

|

5% |

1185.85 |

2246.30 |

|

10% |

1086.40 |

1426.10 |

|

15% |

1000.00 |

1000.00 |

|

20% |

923.20 |

756.50 |

|

25% |

856.00 |

605.10 |

|

30% |

796.15 |

502.40 |

将表6-17中债券价值对市场利率的函数描述在图6-2中,并结合表6-16的数据,可以得出如下结论:

(1)市场利率的上升会导致债券价值的下降,市场利率的下降会导致债券价值的上升。

(2)长期债券对市场利率的敏感性会大于短期债券,在市场利率较低时,长期债券的价值远高于短期债券,在市场利率较高时,长期债券的价值远低于短期债券。

(3)市场利率低于票面利率时,债券价值对市场利率的变化较为敏感,市场利率稍有变动,债券价值就会发生剧烈地波动;市场利率超过票面利率后,债券价值对市场利率的变化并不敏感,市场利率的提高,不会使债券价值过分地降低。

长期债券的价值波动较大,特别是票面利率高于市场利率的长期溢价债券,容易获取投资收益但安全性较低,利率风险较大。如果市场利率波动频繁,利用长期债券来储备现金显然是不明智的,将为较高的收益率而付出安全性的代价。

(三)债券投资的收益率

1.债券收益的来源

债券投资的收益是投资于债券所获得的全部投资报酬,这些投资报酬来源于三个方面:

(1)名义利息收益。债券各期的名义利息收益是其面值与票面利率的乘积。

(2)利息再投资收益。

(3)价差收益。指债券尚未到期时投资者中途转让债券,在卖价和买价之间的价差上所获得的收益,也称为资本利得收益。

2.债券的内部收益率

债券的内部收益率,是指按当前市场价格购买债券并持有至到期日或转让日,所产生的预期报酬率,也就是债券投资项目的内含报酬率。在债券价值估价基本模型中,如果用债券的购买价格P0代替内在价值Vb,就能求出债券的内部收益率。也就是说,用该内部收益率贴现所决定的债券内在价值,刚好等于债券的目前购买价格。

【例6-21】假定投资者目前以1075.92元的价格,购买一份面值为1000元、每年付息一次,到期归还本金,票面利率为12%的5年期债券,投资者将该债券持有至到期日,有:

1075.92=120×(P/A,R,5)+1000×(P,R,5)

解之得:内部收益率 R=10%

同样原理,如果债券目前购买价格为1000元或899.24元,有:

内部收益率 R=12%

或: 内部收益率 R=15%

可见,溢价债券的内部收益率低于票面利率,折价债券的内部收益率高于票面利率,平价债券的内部收益率等于票面利率。

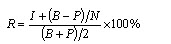

通常,也可以用简便算法对债券投资收益率近似估算,其公式为:

上式中:P表示债券的当前购买价格,B表示债券面值, 表示债券期限,分母是平均资金占用,分子是平均收益,将【例6-15】数据代入:

◇ 233网校提醒广大考生可依据考试大纲,有效进行会计职称复习!另外,网校2013年中级会计职称考试辅导高清课程已经开通,学员可以选报VIP班、冲刺班、精讲班、习题班等个性化辅导班次,通过针对性地讲解、训练、答疑、模考,对学习过程进行全程跟踪、分析、指导,帮助考生全面提升备考效果!充分了解课程>>