第七章 营运资金管理[考情分析及题型分布]

第五节 流动负债管理

流动负债主要有三种主要来源:短期借款、商业信用和应付账项(包括应付账款和预收账款),各种来源具有不同的获取速度、灵活性、成本和风险。

一、短期借款

(一)短期借款的信用条件

短期借款所附带的一些信用条件主要有:

1.信贷额度

信贷额度亦即贷款限额,是借款企业与银行在协议中规定的借款最高限额。但是,银行并不承担必须支付全部信贷数额的义务。

2.周转信贷协议

周转信贷协定是银行具有法律义务地承诺提供不超过某一最高限额的贷款协定。企业要享用周转信贷协定,通常要对贷款限额的未使用部分付给银行一笔承诺费用。

【例7-15】某企业与银行商定的周转信贷额度为5 000万元,年度内实际使用了2 800万元,承诺率为0.5%,企业应向银行支付的承诺费为:

『正确答案』信贷承诺费=(5 000-2 800)× 0.5%=11(万元) 周转信贷协定的有效期常超过1年,但实际上贷款每几个月发放一次,所以这种信贷具有短期和长期借款的双重特点。

3.补偿性余额

补偿性余额是银行要求借款企业在银行中保持按贷款限额或实际借用额一定比例(通常为10%—20%)计算的最低存款余额。对借款企业来说,补偿性余额则提高了借款的实际利率。

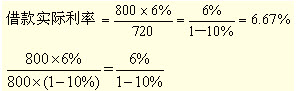

【例7-16】某企业向银行借款800万元,利率为6%,银行要求保留10%的补偿性余额,则企业实际可动用的贷款为720万元,该借款的实际利率为:

『正确答案』

4.借款抵押

短期借款的抵押品面值的30%-90%发放贷款。

5.偿还条件

贷款的偿还有到期一次偿还和在贷款期内定期(每月、季)等额偿还两种方式。一般来讲,企业不希望采用后一种偿还方式,因为这会提高借款的实际年利率;而银行不希望采用前一种偿还方式,是因为这会增加企业的拒付风险。

6.其他承诺

如及时提供财务报表、保持适当的财务水平(如特定的流动比率)等。

(二)短期借款的成本

短期借款成本主要包括利息、手续费等。短期借款成本的高低主要取决于贷款利率的高低和利息的支付方式。短期贷款利息的支付方式有收款法、贴现法和加息法三种,付息方式不同,短期借款成本计算也有所不同。

1.收款法

收款法是在借款到期时向银行支付利息的方法。银行向企业贷款一般都采用这种方法收取利息。采用收款法时,>短期贷款的实际利率就是名义利率。

2.贴现法

贴现法又称折价法,是指银行向企业发放贷款时,先从本金中扣除利息部分,到期时借款企业偿还全部贷款本金的一种利息支付方法。在这种利息支付方式下,企业可以利用的贷款只是本金减去利息部分后的差额,因此,贷款的实际利率要高于名义利率。

【例7-17】某企业从银行取得借款200万元,期限1年,利率6%,利息12万元。按贴现法付息,企业实际可动用的贷款为188万元,该借款的实际利率为:

『正确答案』

3.加息法

加息法是银行发放分期等额偿还贷款时采用的利息收取方法。在分期等额偿还贷款情况下,银行将根据名义利率计算的利息加到贷款本金上,计算出贷款的本息和,要求企业在贷款期内分期偿还本息之和的。由于贷款本金分期均衡偿还,借款企业实际上只平均使用了贷款本金的一半,却支付了全额利息。这样企业所负担的实际利率便要高于名义利率大约1倍。

【例7-18】某企业借入(名义)年利率为12%的贷款20 000元,分12个月等额偿还本息。该项借款的实际年利率为:

『正确答案』

【例题】(2005年第一大题第3小题)某企业按年率5.8%向银行借款1000万元,银行要求保留15%的补偿性余额,则这项借款的实际利率约为( )。

A.5.8% B.6.4% C.6.8% D.7.3%

『正确答案』C

『答案解析』实际利率=5.8%/(1-15%)=6.8%

【例题】(2008年第一大题第16小题)某企业年初从银行贷款100万元,期限1年,年利率为10%,按照贴现法付息,则年末应偿还的金额为( )万元。

A.70 B.90

C.100 D.110

『正确答案』C

『答案解析』贴现法又称折价法,是指银行向企业发放本金中扣除利息部分,到期时借款企业偿还全部贷款本金的一种利息支付方法。因此年末应偿还的金额为本金100万元。

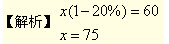

【例题】(2009年第一大题第13小题)某企业需要借入资金60万元,由于贷款银行要求将贷款金额的20%作为补偿性余额,故企业需要向银行申请的贷款数额为( )万元。

A.75 B.72

C.60 D.50

『正确答案』A

『答案解析』

【例题】(2012年第一大题第15小题)某企业从银行获得附有承诺的周转信贷额度为1 000万元,承诺费率为0.5%,年初借入800万元,年底偿还,年利率为5%。则该企业负担的承诺费是( )。

A.1万元 B.4万元

C.5万元 D.9万元

『正确答案』A

『答案解析』企业负担的承诺费=(1000-800)×0.5%=1(万元)。

◇ 233网校提醒广大考生可依据考试大纲,有效进行会计职称复习!另外,网校2013年中级会计职称考试辅导高清课程已经开通,学员可以选报VIP班、冲刺班、精讲班、习题班等个性化辅导班次,通过针对性地讲解、训练、答疑、模考,对学习过程进行全程跟踪、分析、指导,帮助考生全面提升备考效果!充分了解课程>>