三、多种产品量本利分析

进行多种产品保本分析的方法包括加权平均法、联合单位法、分算法、顺序法和主要产品法等。

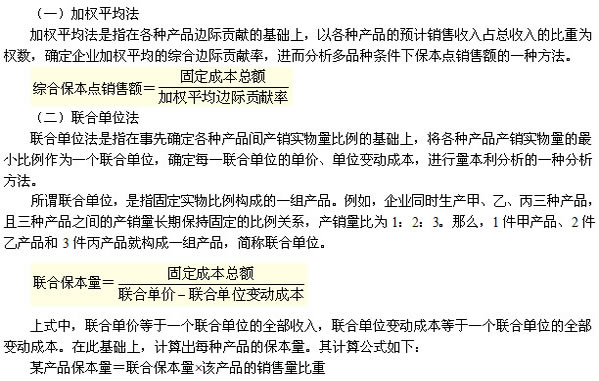

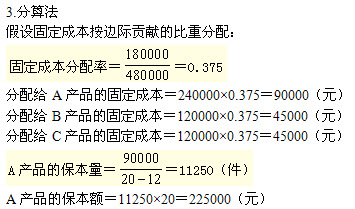

(三)分算法

分算法是在一定的条件下,将全部固定成本按一定标准在各种产品之间进行合理分配,确定每种产品应补偿的固定成本数额,然后再对每一种产品按单一品种条件下的情况分别进行量本利分析的方法。

鉴于固定成本需要由边际贡献来补偿,故按照各种产品的边际贡献比重分配固定成本的方法最为常见。

(四)顺序法

顺序法是指按照事先确定的各品种产品销售顺序,依次用各种产品的边际贡献补偿整个企业的全部固定成本,直至全部由产品的边际贡献补偿完为止,从而完成量本利分析的一种方法。

由于人们对风险的态度不同,在确定补偿顺序时会导致两种截然不同的结果:一种是乐观的排列,即按照各种产品的边际贡献率由高到低排列;另一种是悲观的排列,即假定各品种销售顺序与乐观排列相反。

(五)主要产品法

在企业产品品种较多的情况下,如果存在一种产品是主要产品,它提供的边际贡献占企业边际贡献总额的比重较大,代表了企业产品的主导方向,则可以按该主要品种的有关资料进行量本利分析,视同于单一品种。确定主要品种应以边际贡献为标志,并只能选择一种主要产品。

【例8-5】某公司生产销售A、B、C三种产品,销售单价分别为20元、30元、40元;预计销售量分别为30000件、20000件、10000件;预计各产品的单位变动成本分别为12元、24元、28元;预计固定成本总额为180000元。要求按加权平均法、联合单位法、分算法、顺序法等分析方法进行多种产品的量本利分析。

表8-2 数据资料表

| 项目 |

销售量/件 |

单价/元 |

单位变动成本/元 |

销售收入/元 |

各产品的销售比重 |

边际贡献/元 |

边际贡献率 |

|

A产品 |

30000 |

20 |

12 |

600000 |

37.5% |

240000 |

40% |

|

B产品 |

20000 |

30 |

24 |

600000 |

37.5% |

120000 |

20% |

|

C产品 |

10000 |

40 |

28 |

400000 |

25% |

120000 |

30% |

|

合计 |

|

|

|

1600000 |

100% |

480000 |

30% |

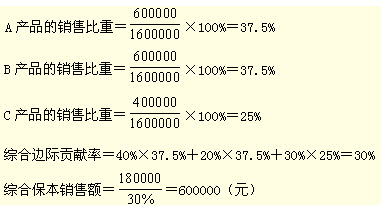

1.加权平均法

从表8-2中第⑦栏可知,A、B、C三种产品边际贡献率分别为40%、20%和30%。

A产品保本销售额=600000×37.5%=225000(元)

B产品保本销售额=600000×37.5%=225000(元)

C产品保本销售额=600000×25%=150000(元)

用每种产品的保本销售额分别除以该产品的单价,就可以求出它们的保本销售量:

A产品保本销售量=225000÷20=11250(件)

B产品保本销售量=225000÷30=7500(件)

C产品保本销售量=150000÷40=3750(件)

2.联合单位法

产品销量比=A:B:C=3:2:1

联合单价=20×3+30×2+40×1=160(元)

联合单位变动成本=12×3+24×2+28×1=112(元)

各种产品保本销售量计算:

A产品保本销售量=3750×3=11250(件)

B产品保本销售量=3750×2=7500(件)

C产品保本销售量=3750×1=3750(件)

同理,B产品和C产品的保本量分别为7500件、3750件,它们的保本额分别为225000元、150000元。

4.顺序法

(1)按边际贡献率由高到低的顺序计算。根据已知数据资料编制顺序分析表,如表8-3所示。

表8-3 顺序分析表(降序)

| 顺序 |

品种 |

边际贡献率 |

销售收入 |

累计销售收入 |

边际贡献 |

累计边际贡献 |

固定成本补偿额 |

累计固定成本补偿额 |

累计损益 |

|

1 |

A |

40% |

600000 |

600000 |

240000 |

240000 |

180000 |

180000 |

60000 |

|

2 |

C |

30% |

400000 |

1000000 |

120000 |

360000 |

0 |

180000 |

180000 |

|

3 |

B |

20% |

600000 |

1600000 |

120000 |

480000 |

0 |

180000 |

300000 |

由表8-3可以看出,固定成本全部由A产品来补偿,那么企业要想达到保本状态,A产品的销售额(量)需达到:

销售额=180000÷40%=450000(元)

销售量=450000÷20=22500(件)

当A产品销售额达到450000元,即销售22500件时,企业保本。企业的保本状态与B、C产品无关。

(2)按边际贡献率由低到高的顺序计算。根据已知数据资料编制顺序分析表,如表8-4所示。

表8-4 顺序分析表(升序)

| 顺序 |

品种 |

边际贡献率 |

销售收入 |

累计销售收入 |

边际贡献 |

累计边际贡献 |

固定成本补偿额 |

累计固定成本补偿额 |

累计损益 |

|

1 |

B |

20% |

600000 |

600000 |

120000 |

120000 |

120000 |

120000 |

-60000 |

|

2 |

C |

30% |

400000 |

1000000 |

120000 |

240000 |

60000 |

180000 |

60000 |

|

3 |

A |

40% |

600000 |

1600000 |

240000 |

480000 |

0 |

180000 |

300000 |

由表8-4可以看出,固定成本全部由B、C两种产品来补偿,那么企业要想达到保本状态,B产品的销售量需达到20000件,此时销售额为600000元。C产品的销售额(量)需达到:

销售额=60000÷30%=200000(元)

销售量=200000÷40=5000(件)

当B产品销售额达到600000元,即销售20000件,同时,C产品销售额达到200000元,即销售5000件时,企业保本。企业的保本状态与A产品无关。

◇ 233网校提醒广大考生可依据考试大纲,有效进行会计职称复习!另外,网校2013年中级会计职称考试辅导高清课程已经开通,学员可以选报VIP班、冲刺班、精讲班、习题班等个性化辅导班次,通过针对性地讲解、训练、答疑、模考,对学习过程进行全程跟踪、分析、指导,帮助考生全面提升备考效果!充分了解课程>>