五、利润敏感性分析

所谓利润敏感性分析,就是研究量本利分析的假设前提中的诸因素发生微小变化时,对利润的影响方向和影响程度。

基于量本利分析的利润敏感性分析主要应解决两个问题:一是各因素的变化对最终利润变化的影响程度;二是当目标利润要求变化时允许各因素的升降幅度。

(一) 各因素对利润的影响程度

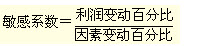

如有些因素虽然只发生了较小的变动,却导致利润很大的变动,利润对这些因素的变化十分敏感,称这些因素为敏感因素。与此相反,有些因素虽然变动幅度很大,却有可能只对利润产生较小的影响,称之为不敏感因素。反映各因素对利润敏感程度的指标为利润的敏感系数,其计算公式为:

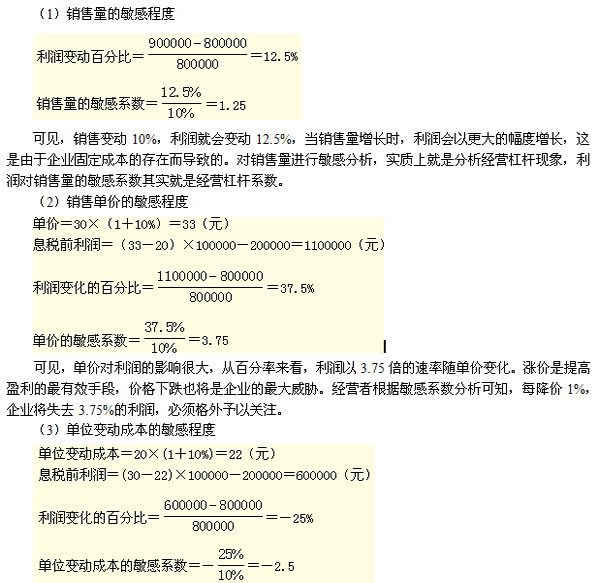

【例8-8】某企业生产和销售单一产品,计划年度内有关数据预测如下:销售量100000件,单价30元,单位变动成本为20元,固定成本为200000元。假设销售量、单价、单位变动成本和固定成本均分别增长了10%,要求计算各因素的敏感系数。

预计的目标利润=(30-20)×100000-200000=800000(元)

由此可见,单位变动成本对利润的影响比单价小,单位变动成本每上升1%,利润将减少2.5%。但是,敏感系数绝对值大于1,说明变动成本的变化会造成利润更大的变化,仍属于敏感因素。

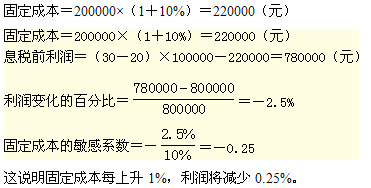

(4)固定成本的敏感程度

由上例可以看出,将四个因素按敏感系数的绝对值排列,其顺序依次是单价、单位变动成本、销售量、固定成本。分析上述各因素敏感系数的计算公式,可以得到以下几点规律性的结论:

第一,关于敏感系数的符号。某一因素的敏感系数为负号,表明该因素的变动与利润的变动为反向关系;反之亦然。

第二,关于敏感系数的大小。单价的敏感系数一般应该是最大的。

第三,在不亏损状态下,销售量的敏感系数一定大于固定成本的敏感系数;所以,敏感系数最小的因素,不是单位变动成本就是固定成本。

(二) 目标利润变化时允许各因素的升降幅度

对各因素允许升降幅度的分析,实质上是各因素对利润影响程度分析的反向推算,在计算上表现为敏感系数的倒数。

◇ 233网校提醒广大考生可依据考试大纲,有效进行会计职称复习!另外,网校2013年中级会计职称考试辅导高清课程已经开通,学员可以选报VIP班、冲刺班、精讲班、习题班等个性化辅导班次,通过针对性地讲解、训练、答疑、模考,对学习过程进行全程跟踪、分析、指导,帮助考生全面提升备考效果!充分了解课程>>