第九章 收入与分配管理[考情分析及题型分布]

第二节 收入管理

本节所指收入主要指销售收入,即企业在日常经营活动中,由于销售产品、提供劳务等所形成的经济利益流入。

销售收入大小的制约因素主要是产品的销售数量和销售价格,因此,企业在经营管理过程中一定要做好销售预测分析以及销售定价管理。

一、销售预测分析

销售预测分析是指通过市场调查,以有关的历史资料和各种信息为基础,运用科学的预测方法或管理人员的实际经验,对企业产品在计划期间的销售量或销售额作出预计或估量的过程。销售预测的方法有很多种,主要包括定性分析法和定量分析法。

(一)销售预测的定性分析法

定性分析法,即非数量分析法,是指由专业人员根据实际经验,对预测对象的未来情况及发展趋势做出预测的一种分析方法。它一般适用于预测对象的历史资料不完备或无法进行定量分析时,主要包括营销员判断法、专家判断法和产品寿命周期分析法。

1.营销员判断法

这种方法的优点在于用时短、成本低、比较实用。但是这种方法单纯靠营销人员的主观判断,具有较多的主观因素和较大的片面性。

2.专家判断法

主要有以下三种不同形式:

(1)个别专家意见汇集法。

(2)专家小组法。

(3)德尔菲法。

3.产品寿命周期分析法

产品寿命周期是指产品从投入市场到退出市场所经历的时间,一般要经过萌芽期、成长期、成熟期和衰退期四个阶段。在这一发展过程中,产品销售量的变化呈一条曲线,称为产品寿命周期曲线。

判断产品所处的寿命周期阶段,可根据销售增长率指标进行。一般地,萌芽期增长率不稳定,成长期增长率最大,成熟期增长率稳定,衰退期增长率为负数。萌芽期历史资料缺乏,可以运用定性分析法进行预测;成长期可运用回归分析法进行预测;成熟期销售量比较稳定,适用趋势预测分析法。

(二)销售预测的定量分析法

定量分析法,也称数量分析法,是指在预测对象有关资料完备的基础上,运用一定的数学方法,建立预测模型,作出预测。它一般包括趋势预测分析法和因果预测分析法两大类。

1.趋势预测分析法

趋势预测分析法主要包括算术平均法、加权平均法、移动平均法、指数平滑法等。

(1)算术平均法

【例9-1】某公司2005-2012年的产品销售量资料如表9-1所示。

表9-1 2005-2012年的产品销售量资料

| 年 度 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

销售量(吨) |

3 250 |

3 300 |

3 150 |

3 350 |

3 450 |

3 500 |

3 400 |

3 600 |

要求:根据以上资料,用算术平均法预测公司2013年的销售量。

『正确答案』

根据算术平均法的计算公式,公司2013年的预测销售量为:

(2)加权平均法

【例9-2】沿用例9-1中的资料,假设2005-2012年各期数据的权数如表9-2所示。

表9-2 2005-2012年各期数据的权数

| 年 度 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

销售量(吨) |

3 250 |

3 300 |

3 150 |

3 350 |

3 450 |

3 500 |

3 400 |

3 600 |

|

权 数 |

0.04 |

0.06 |

0.08 |

0.12 |

0.14 |

0.16 |

0.18 |

0.22 |

要求:根据上述资料,用加权平均法预测公司2013年的销售量。

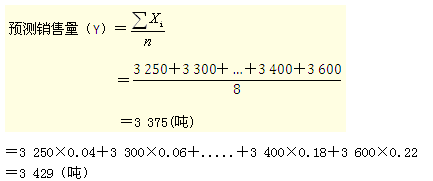

『正确答案』

根据算术平均法的计算公式,公司2013年的预测销售量为:

预测销售量(Y)

(3)移动平均法

【例9-3】沿用例9-1中的资料,假定公司预测前期(即2012年)的预测销售量为3475吨,要求分别用移动平均法和修正的移动平均法预测公司2013年的销售量(假设样本期为3期)。

『正确答案』

(1)根据移动平均法的计算公式,可知:

公司2013年的预测销售量=(3 500+3 400+3 600)/3=3 500(吨)

(2)根据修正的移动平均法计算公式,公司2013年的预测销售量为:

修正后的预测销售量=3 500+(3 500-3 475)=3 525(吨)

(4)指数平滑法

Yn+1=aXn+(1-a)Yn

式中:

Yn+1—未来第n+1期的预测值;

Yn—第n期预测值,即预测前期的预测值;

Xn—第n期的实际销售量,即预测前期的实际销售量;

a—平滑指数;

n—期数。

一般地,平滑指数的取值通常在0.3~0.7之间,其取值大小决定了前期实际值与预测值对本期预测值的影响。采用较大的平滑指数,预测值可以反映样本值新近的变化趋势;采用较小的平滑指数,则反映了样本值变动的长期趋势。因此,在销售量波动较大或进行短期预测时,可选择较大的平滑指数;在销售量波动较小或进行长期预测时,可选择较小的平滑指数。

【例9-4】沿用例9-1中的资料,2012年实际销售量为3 600吨,假设原预测销售量为3 475吨,平滑指数a=0.5。要求用指数平滑法预测公司2013年的销售量。

『正确答案』

根据指数平滑法的计算公式,公司2013年的预测销售量为:

预测销售量=0.5×3 600+(1-0.5)×3 475=3 537.5(吨)

2.因果预测分析法

因果预测分析法是指确定影响产品销售量(因变量)的相关因素(自变量)以及它们之间的函数关系,并利用这种函数关系进行产品销售预测的方法。因果预测分析法最常用的是回归分析法。

待求出a、b的值后,代入y=a+bx,结合自变量x的取值,即可求得预测对象y的预测销售量或销售额。

【例9-5】沿用例9-1中的资料,假定产品销售量只受广告费支出大小的影响,2013年度预计广告费支出为155万元,以往年度的广告费支出资料如表9-3所示。

表9-3 以往年度的广告费支出资料

| 年 度 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

销售量(吨) |

3 250 |

3 300 |

3 150 |

3 350 |

3 450 |

3 500 |

3 400 |

3 600 |

|

广告费(万元) |

100 |

105 |

90 |

125 |

135 |

140 |

140 |

150 |

要求:用回归直线法预测公司2013年的产品销售量。

『正确答案』

根据上述资料,列表计算如表9-4所示。

表9-4

| 年度 |

广告费支出x(万元) |

销售量y |

xy |

x2 |

y2 |

|

2005 |

100 |

3 250 |

325 000 |

10 000 |

10 562 500 |

|

2006 |

105 |

3 300 |

346 500 |

11 025 |

10 890 000 |

|

2007 |

90 |

3 150 |

283 500 |

8 100 |

9 922 500 |

|

2008 |

125 |

3 350 |

418 750 |

15 625 |

11 222 500 |

|

2009 |

135 |

3 450 |

465 750 |

18 225 |

11 902 500 |

|

2010 |

140 |

3 500 |

490 000 |

19 600 |

12 250 000 |

|

2011 |

140 |

3 400 |

476 000 |

19 600 |

11 560 000 |

|

2012 |

150 |

3600 |

540 000 |

22 500 |

12 960 000 |

|

n=8 |

∑x=985 |

∑y=27000 |

∑xy=3345500 |

∑x2=124675 |

∑y2=91270000 |

根据公式,有

将a、b代入公式,得出结果,即2013年的产品预测销售量为:

Y=a+bx=2 609.16+6.22x=2 609.16+6.22×155=3 573.26(吨)

【例题】(2010年第二大题第30小题)下列销售预测方法中,属于定性分析法的有( )。

A.德尔菲法 B.营销员判断法

C.因果预测分析法 D.产品寿命周期分析法

『正确答案』ABD

『答案解析』销售预测的定性分析法主要包括营销员判断法、专家判断法和产品寿命周期分析法。德尔菲法是专家判断法的形式之一。

◇ 233网校提醒广大考生可依据考试大纲,有效进行会计职称复习!另外,网校2013年中级会计职称考试辅导高清课程已经开通,学员可以选报VIP班、冲刺班、精讲班、习题班等个性化辅导班次,通过针对性地讲解、训练、答疑、模考,对学习过程进行全程跟踪、分析、指导,帮助考生全面提升备考效果!充分了解课程>>