本篇知识点关系:财务管理 >> 第六章 投资管理 >> 第三节 项目投资管理 >> 固定资产更新决策

【考情分析】

考频星级:★

历年真题涉及:2013年综合题

【考点精讲】:固定资产更新决策

固定资产反映了企业的生产经营能力,固定资产更新决策是项目投资决策的重要组成部分。从决策性质上看,固定资产更新决策属于互斥投资方案的决策类型。因此,固定资产更新决策所采用的决策方法是净现值法和年金净流量法,一般不采用内含报酬率法。

(一)寿命期相同的设备重置决策

一般来说,用新设备来替换旧设备如果不改变企业的生产能力,就不会增加企业的营业收入,即使有少量的残值变价收入,也不是实质性收入增加。因此,大部分以旧换新进行的设备重置都属于替换重置。在替换重置方案中,所发生的现余流量主要是现金流出量。如果购入的新设备性能提高,扩大了企业的生产能力,这种设备重置属于扩建重置。

(二)寿命期不同的设备重置决策

寿命期不同的设备重置方案,用净现值指标可能无法得出正确决策结果,应当采用年金净流量法决策。寿命期不同的设备重置方案,在决策时有如下特点:

第一,扩建重置的设备更新后会引起营业现金流入与流出的变动,应考虑年金净流量最大的方案。替换重置的设备更新一般不改变生产能力,营业现金流入不会增加,只需比较各方案的年金流出量即可,年金流出量最小的方案最优。

第二,如果不考虑各方案的营业现金流入量变动,只比较各方案的现金流出量,我们把按年金净流量原理计算的等额年金流出量称为年金成本。东奥中级职称频道小编“娜写年华”整理发布。替换重置方案的决策标准,是宴求年金成本最低。扩建重置方案所增加或减少的营业现金流入也可以作为现金流出量的抵减,并据此比较各方案的年金成本。

第三,设备重置方案运用年金成本方式决策时,应考虑的现金流量主要有:①新旧设备目前市场价值。对于新设备而言,目前市场价格就是新设备的购价,即原始投资额;对于旧设备而言,目前市场价值就是旧设备的重置成本或变现价值。②新旧价值残值变价收入。残值变价收入应作为现金流出的抵减。东奥中级职称编辑“娜写年华”发布。残值变价收入现值与原始投资额的差额,称为投资净额。③新旧设备的年营运成本,即年付现成本。如果考虑每年的营业现金流入,应作为每年营运成本的抵减。

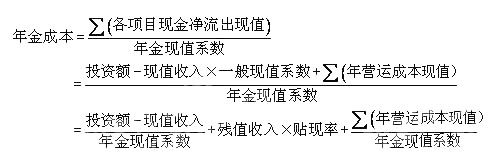

第四,年金成本可在特定条件下(无所得税因素、每年营运成本相等),按如下公式计算:

3科一次通关大计划:2015年中级会计师备考大计划

抢先复习——赢在起跑线上!

2015年中级会计职称备考已全面开始,233网校建议考生尽早开始备考学习,通过2015年中级会计职称考试。233网校全新推出2015年中级会计职称考试全科VIP班!第一年没有通过的考试科目,第二年可免费重学,报一年,学两年!立即抢购>>。 报名咨询热线:4000-800-233

考试交流区(点击加入QQ群可快速加群交流):

(群1:252050927) (群2:242891007)

(群1:252050927) (群2:242891007)

温馨提示:有任何报考及考试相关疑问,可添加小编个人微信号“fdoz33”咨询。也可以使用微信公众号“kjzc233”加入我们的备战团队!233网校APP已上线,考生可下载手机APP,第一时间掌握最新考试报考!

扫一扫上面的二维码,添加小编个人微信号