一、单项选择题

1.【答案】D

【解析】本题的考点是名义利率与实际利率间的

关系。年内计息多次的情况下,实际利率会高于

名义利率,而且在名义利率相同的情况下,计息

次数越多,实际利率越高。因此选项中,A的名

义利率与实际利率相等,而B、c、D的实际利

率均高于名义利率,且D的实际利率最高。对

于发行债券的企业来说,实际利率越高,其负担

的实际利息越高,所以对其最不利的复利计息期

“D”,对其最有利的复利计息期“A”。

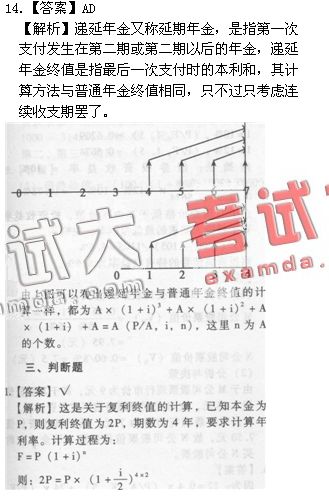

查普通年金现值表可知:n应在7到8之间,但

本题问的是最后一次能够足额(200元)提款的

时间是,所以应选c,即7年。

9.【答案】D 、

【解析】本题的考点是系数之间的关系。即付年

金终值系数与普通年金终值系数相比期数加l、

系数减1;即付年金现值系数与普通年金现值系

数相比期数减1、系数加l。

10.【答案】c

【解析】递延年金是指第一次收付款发生时间

不在第一期末,而是隔若干期后才开始发生的

系列等额收付款项。

11.【答案】B

【解析】本题的考点是计算一次性款项的单利

现值:P=F/(1+ni)=800/(1+6×10%)

=500

12.【答案】B

【解析】本题的考点是系数之间的关系

13.【答案】A

【解析】本题的考点是资本资产定价模式与股

票股价模型。

该股票的必要报酬率为:K。=R1+B(R。一

R,):13%+1.2×(18%一13%)=19%,其

价值为:V=D1/(K—g)=4/(19%一3%)

=25(元)

二、多项选择题

1.【答案】BCD

【解析】本题的考点是一次性款项单利现值的计

算。

单利计算法下:P=F/(1+n×i)=34500/(1

+3×5%)=30000元

2.【答案】ABD

【解析】资本回收系数与年金现值系数互为倒

数,1/3.9927=0.2505。

3.【答案】ABC

【解析】资金时间价值率是无风险无通货膨胀的

均衡点的利率,所以不选D。在资金额一定的情

况下,利率与期限是决定资金价值主要因素,此

外采用单利还是复利也会影响时间价值的大小。

4.【答案】AC

【解析】本题考点是普通年金现值的含义。普通

年金是发生在每期期末的年金。B的表述是针对

一次性款项而言的;D的表述是针对即付年金而

言的。

5.【答案】BC

【解析】永续年金是指无限期等额收(付)的特

种年金。存本取息可视为永续年金的例子,另外

利率较高、持续期限较长的年金也可视为永续年

金的例子。

6.【答案】BCD

【解析】由年金现值系数表可以看出,当期限为

1时,年金现值系数与复利现值系数一致,都小

于1。所以选项A不对。

11.【答案】ACD

【解析】债券的投资收益率可以理解为使得未

来现金流入与现金流出相等的那一贴现率,票

面价值决定未来偿还的本金流入,票面利率、

付息方式决定了未来利息流入的高低,持有期

限会影响持有时间,购买价格即现金流出,所

以均会影响债券的到期收益率,但市场利率不

会影响债券的投资收益率。

12.【答案】ABD

【解析】本题的考点是各种年金的特征。永续

年金没有终点,所以没有终值。

13.【答案】AB

【解析】票面收益率和直接收益率都没有考虑

资本损益。