四、计算分析题

1. 某工业项目需要原始投资130万元,其中固定资产投资100万元,无形资产投资10万元,流动资金投资20万元。建设期为2年,建设期资本化利息20万元。固定资产投资和无形资产投资在建设期内均匀投入,流动资金于第2年末投入。该项目寿命期10年,固定资产按直线法计提折旧,期满有10万元净残值;无形资产自投产年份起分5年摊销完毕。经营期前4年每年税后利息费用10万元,预计投产后第一年获10万元净利润,以后每年递增5万元;流动资金于终结点一次收回。

要求:

(1)计算项目的投资总额;

(2)计算项目计算期各年的净现金流量;

(3)计算项目的包括建设期的静态投资回收期。

【正确答案】

【知识点】完整工业投资项目净现金流量的简化计算方法

【答案解析】

(1)投资总额=原始总投资+建设期资本化利息=130+20=150(万元)

(2)由于固定资产投资和开办费投资是在建设期均匀投入的,所以建设期净现金流量为:

NCF0=-(100+10)/2=-55(万元)

NCF1=-(100+10)/2=-55(万元)

NCF2=-20(万元)

项目计算期n=2+10=12(年)

固定资产原值=100+20=120(万元)

生产经营期每年固定资产折旧=(120-10)/10=11(万元)

生产经营期前4年每年贷款利息=100×10%=10(万元)

经营期前5年每年开办费摊销额=10/5=2(万元)

投产后每年利润分别为10,15,20,25,30,35,40,45,50,55万元

终结点回收额=10+20=30(万元)

根据经营期净现金流量的公式:

经营期净现金流量=该年净利润+该年折旧+该年摊销额+该年利息费用+该年回收额

NCF3=10+11+10+2=33(万元)

NCF4=15+11+10+2=38(万元)

NCF5=20+11+10+2=43(万元)

NCF6=25+11+10+2=48(万元)

NCF7=30+11+2=43(万元)

NCF8=35+11=46(万元)

NCF9=40+11=51(万元)

NCF10=45+11=56(万元)

NCF11=50+11=61(万元)

NCF12=55+11+30=96(万元)

(3)项目的原始总投资=130万元,在项目计算期第5年的累计净现金流量=-16(万元),项目计算期第6年的累计净现金流量=32(万元),所以包括建设期的静态投资回收期=5+16/48=5.33(年)。

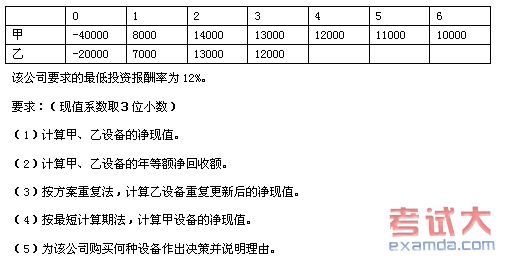

2.

某公司现决定新购置一台设备,现在市面上有甲、乙两种品牌可供选择,相比之下,

乙设备比较便宜,但寿命较短。两种设备的现金净流量预测如下:(单位:元)

【正确答案】

【知识点】多个互斥方案的比较决策

【答案解析】

(1)甲、乙设备的净现值:

甲设备的净现值=-40000+8000×(P/F,12%,1)+14000×(P/F,12%,2)+13000×(P/F,12%,3)+12000(P/F,12%,4)+11000×(P/F,12%,5)+10000×(P/F,12%,6)

=-40000+8000×0.893+14000×0.797+13000×0.712+12000×0.636+11000×0.567+10000×0.507

=-40000+7144+11158+9256+7632+6237+5070=6497(元)

乙设备的净现值=-20000+7000×(P/F,12%,1)+13000×(P/F,12%,2)+12000×(P/F,12%,3)

=-20000+7000×0.893+13000×0.797+12000×0.712

=-20000+6251+10361+8544=5156(元)

可见,甲设备的净现值6497元大于乙设备的净现值5156元。

(2)甲、乙设备的年等额净回收额:

甲设备的年等额净回收额=净现值/(P/A,12%,6)=6497/4.111=1580.39(元)

乙设备的年等额净回收额=净现值/(P/A,12%,3)=5156/2.402=2146.54(元)

可见,乙设备的年等额净回收额2146.54元大于甲设备的年等额净回收额1580.39元。

(3)乙设备重复更新后的净现值。

乙设备重复更新后的净现值=5156+5156×(P/F,12%,3)

=5156+5156×0.712

=8827.07(元)

可见,乙设备重复更新后的净现值8827.07元大于甲设备的净现值6497元。

(4)甲设备的净现值(3年)。

甲设备的净现值(3年)=净现值×(P/A,12%,3)/(P/A,12%,6)

=6497×2.402/4.111=3796(元)。

可见,乙设备3年的净现值5156元大于甲设备3年的净现值3796元。

(5)由于甲、乙设备的年限不同,所以不能直接比较其净现值的大小来决策,而应根据甲、乙设备的年等额净回收额或甲、乙设备整个6年的总现值或甲、乙设备3年的净现值来决策,即应选择购买乙设备。

3. 已知宏达公司拟于2000年初用自有资金购置设备一台,需一次性投资100万元。经测算,该设备使用寿命为5年,税法亦允许按5年计提折旧;设备投入运营后每年可新增息税前营业利润20万元。假定该设备按直线法折旧,预计的净残值率为5%;已知(P/A,10%,5)=3.7908,(P/F,10%,5)=0.6209。不考虑建设安装期和公司所得税。

要求:

(1)计算使用期内各年净现金流量。

(2)计算该设备的静态投资回收期。

(3)计算该投资项目的投资收益率(ROI)。

(4)如果以10%作为折现率,计算其净现值。

【正确答案】

【知识点】项目投资决策评价指标及其计算

【答案解析】

(l)该设备各年净现金流量测算:

NCF(0)=-100(万元)

NCF(1-4)=20+(100-5)/5=39万元)

NCF(5)=20+(100-5)/5+5=44(万元)

(2)静态投资回收期=100/39=2.56(年)

(3)该设备投资收益率=20/100×100%=20%

(4)该投资项目的净现值=39×3.7908+100×5%×0.6209-100

=147.8412+3.1045-100=50.95(万元)。