五、综合题

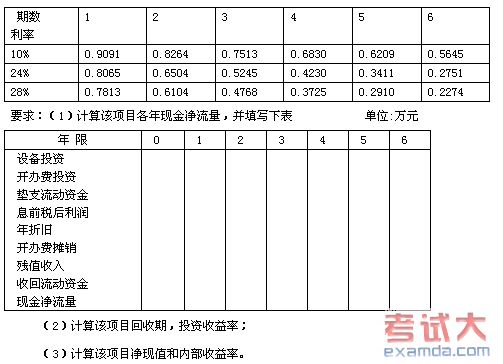

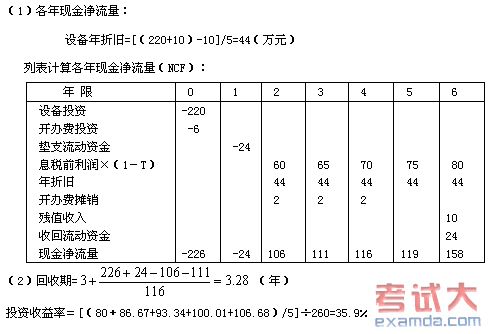

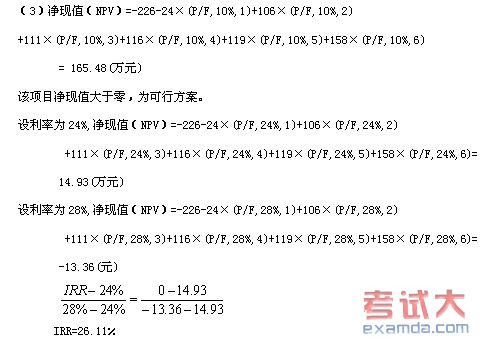

1. 某公司有一投资项目,原始投资250万元,其中设备投资220万元,开办费6万元,垫支流动资金24万元。该项目建设期为1年,建设期资本化利息10万元。设备投资和开办费于建设起点投入,流动资金于设备投产日垫支。该项目寿命期为5年,按直线法折旧,预计残值为10万元;开办费于投产后分3年摊销。预计项目投产后第1年可获息税前利润80万元,以后每年递增6.67万元。该公司适用的所得税率为25%,该公司要求的最低报酬率为10%。

相关复利现值系数表如下

【正确答案】

【知识点】项目投资决策评价指标及其计算

2. 某公司现有五个备选的独立投资项目,公司能够提供的资金总额为450万,有关资料如下:

(1)甲方案原始投资为200万元,其中,固定资产投资120万元,无形资产投资25万元,流动资金投资55万元,建设投资于建设起点一次投入,流动资金投资于投产开始时投入。该项目建设期2年,经营期5年,到期残值收入8万元,无形资产自投产年份起分5年摊销完毕。该项目投产后,预计年营业收入170万元,年经营成本80万元。

(2)乙方案NCF0=-150万元,NCF1-4=39.1万元,NCF5=94.1万元

(3)丙方案初始投资额50万,净现值20万,净现值率为40%,

(4)丁方案初始投资额100万,净现值30万,净现值率为30%

(5)戊方案初始投资额200万,净现值70万,净现值率为35%

该企业按直线法折旧,全部流动资金于终结点一次回收,所得税税率25%,设定折现率10%。

要求:

(1)计算甲方案各年的净现金流量。

(2)计算甲、乙两方案的净现值和净现值率。

(3)选择该企业最有利的投资组合。

【正确答案】

(1)计算甲方案各年的净现金流量

NCF0=-120-25=-145万元

NCF1=0

NCF2=-55万元

年折旧=(120-8)/5=22.4(万元)

年摊销=25/5=5(万元)

净利润=(170-80-22.4-5)×(1-25%)=46.95(万元)

NCF(3-6)=46.95+22.4+5=74.35(万元)

NCF7=74.35+8+55=137.35(万元)

(2)计算甲、乙两方案的净现值和净现值率。

甲方案:

NPV=74.35×[(P/A,10%,6)-(P/A,10%,2)]+137.35×(P/F,10%,7)-55×(P/F,10%,2)-120-25

=194.78+70.57-45.45-120-25=74.9(万元)

净现值率=74.9/(45.45+120+25)=74.9/190.45=39.33%

乙方案:

NPV=39.1×(P/A,10%,4)+94.1×(P/F,10%,5)-150

=32.38(万元)

净现值率=32.38/150=21.59%

(3)选择该企业最有利的投资组合

原始投资额NPV

丙项目5020

甲项目20074.9

戊项目20070

丁项目10030

乙项目15032.38

公司最有利的投资组合丙+甲+戊。