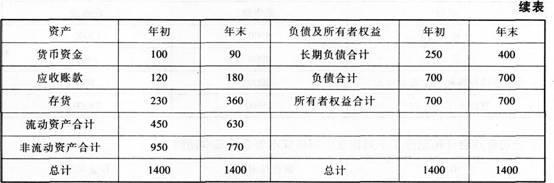

50、A公司2014年有关资料如下:

资料一:

A公司资产负债表

2014年12月31日 单位:万元

资料二:

A公司2013年度销售净利率为16%,总资产周转率为0.5次,平均权益乘数为2.2,净资产收益率为17.6%,A公司2014年度销售收入为840万元,净利润为117.6万元。

要求:

(1)计算2014年年末速动比率、资产负债率和权益乘数。

(2)计算2014年总资产周转率、销售净利率和净资产收益率。

(3)利用因素分析法依次分析销售净利率、总资产周转率和权益乘数变动对净资产收益率的影响。

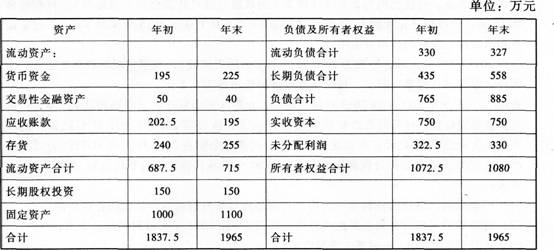

51、 某公司2014年的有关资料如下:

(1)2014年12月31日资产负债表简表如下:

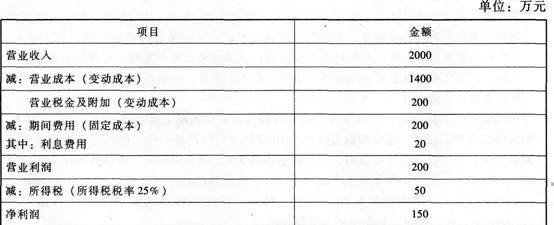

(2)2014年利润表简表如下:

(3)假设该公司股票属于固定增长股票,股利固定增长率为4%。该公司2014年年末每股现金股利为0.20元,年末普通股股数为100万股。该公司股票的β系数为1.2,市场组合的收益率为12%,无风险收益率为2%。

(4)该公司2014年经营性现金流入1360万元,经营性现金流出1310万元。

要求:

(1)计算该公司2014年年末的流动比率、速动比率、现金比率、权益乘数和利息保障倍数;

(2)计算该公司2014年应收账款周转率、存货周转率(按营业成本计算)和总资产周转率;

(3)计算该公司2014年净资产收益率、总资产净利率、资本积累率和资本保值增值率;

(4)计算该公司2015年经营杠杆系数、财务杠杆系数和总杠杆系数;

(5)计算该股票的必要收益率和2014年12月31日的每股价值;

(6)假设2014年12月31日该股票的市场价格为6元/股,计算2014年年末该公司股票的市盈率和每股净资产;

(7)计算该公司2014年销售现金比率和净收益营运指数。