四、计算分析题

1.

【答案】

2.

【答案】

(1)①应收账款的平均收现期=50%×10+30%×20+20%×30=17(天)。

②应收账款的平均余额=日赊销额×平均收现期=1260000/360×17=59500(元)。

③应收账款的机会成本=应收账款的平均余额×变动成本率×资本成本=59500×60%×10%=3570(元)。

(2)现金折扣成本=1260000×50%×2%+1260000×30%×1%=16380(元)。

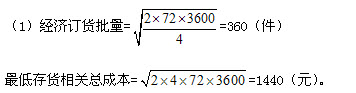

3.

【答案】

(2)每日耗用量=3600/360=10(件),每年订货次数=3600/360=10(次),

①当保险储备=0,缺货量期望值=10×0.3+20×0.1+30×0.1=8(件),与保险储备相关的总成本=储存成本+缺货成本=0+10×8×3=240(元)。

②当保险储备=10件,缺货量期望值=(20-10)×0.1+(30-10)×0.1=3(件),与保险储备相关的总成本=储存成本+缺货成本=10×4+10×3×3=130(元)。

③当保险储备=20件,缺货量期望值=(30-20)×0.1=1(件),与保险储备相关的总成本=储存成本+缺货成本=20×4+10×1×3=110(元)。

④当保险储备=30件,即增加3天保险天数时,缺货量期望值=0,与保险储备相关的总成本=储存成本+缺货成本=30×4+0=120(元)。

通过比较计算结果可知,当保险储备为20件,与保险储备相关的总成本最低,此时,再订货点=预计交货期内的需求+保险储备=10×8+20=100(件)。

热点推荐:2013年中级会计师考试试题专题 中级会计职称考试真题专题

◇ 如果您在学习过程中遇到任何疑问,请登录中级会计职称会员中心你问我答,随时与广大考生朋友们一起交流!还可以加入中级会计职称考试群组,一起分享备考心得。同时欢迎考友选择适合自己的学习班级,并按要求完成听课、做题的学习任务。点击进入了解课程>>