四、计算题

1.「答案」

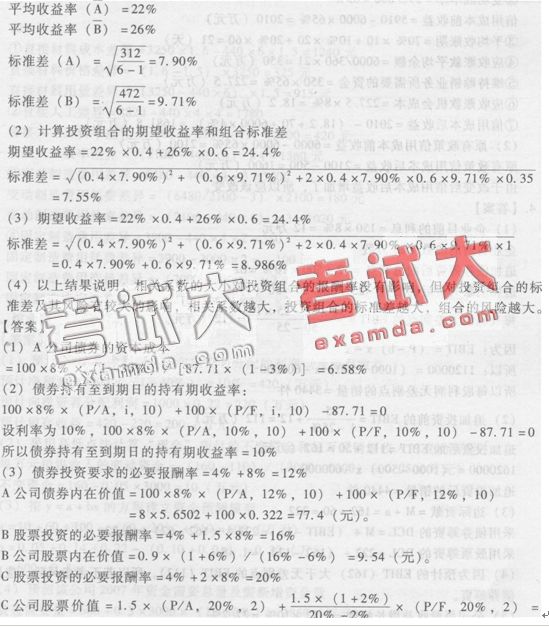

(1)计算投资于股票A和股票B的平均收益率和标准差

8.19(元)。

A公司债券发行价格为87.71元,高于其投资价值77.4元,故不值得投资。

B公司股票现行市价为9元,低于其投资价值9.54元,故值得投资。

C公司股票现行市价为9元,高于其投资价值8.19元,故不值得投资。

所以,东方公司应投资购买B股票。

(2)

①直接材料成本差异=3250×1.6—440 x 6×1.5:1240元直接材料价格差异=(1.6一1.5)×3250:325元直接材料用量差异=(3250—440×6)×1.5:915元②直接人工差异=8820—440×4×4:1780直接人工工资率差异=(8820/2100—4)×2100:420元直接人工效率差异=(2100—440×4)×4:1360元③变动制造费用差异=6480—440×4×3:1200变动制造费用耗费差异=(6480/2100—3)×2100:180元变动制造费用效率差异=(2100—440×4)×3:1020元④固定制造费用差异=3900—440×4×2:380固定制造费用耗费差异=3900—2000×2:一100元固定制造费用产量差异=(2000—2100)×2:一200元固定制造费用效率差异=(2100—440×4)×2:680元五、综合题1.「答案」

(1)预计2007年净利润、应向投资者分配的利润以及留存收益预计净利润=3000×(1+40%)×10%=420(万元)

预计向投资者分配利润=1000×0.22=220(万元)

预计留存收益=420—220=200(万元)

(2)采用高低点法计算“现金”项目的不变资金和每万元销售收入的变动资金每万元销售收入的变动资金=(160一110)/(3000—2000)=0.05(万元)

不变资金=160—0.05×3000=10(万元)

(3)按y=a+bx的方程建立资金预测模型a=10+60+100一(60+20)+510=600(万元)

b=0.05+0.14+0.22一(0.10+0.01)=0.30(万元)

y=600+0.3x(4)预测该公司2007年资金需要总量及需新增资金量资金需要量=600+0.3×3000×(1+40%)=1860(万元)

需新增资金=3000×40%×0.3=360(万元)

(5)计算债券发行总额和债券成本预计2007年的外部筹资额=360—200=160(万元)所以债券发行总额=160(万元)

(6)计算填列该公司2007年预计资产负债表中用字母表示的项目A:a+bX=10+0.05×3000×(1+40%)=220(万元)

B=220+648+1024+510=2402(万元)

D=160(万元)

c=年初留存收益+本年新增加留存收益:500+200=700或:2402一(480+62+160+1000)=700(万元)

(2)该投资项目的建设期=2项目计算期=10包括建设期的静态投资回收期=6+200/500=6.4不包括建设期的静态投资回收期:6.4—2=4.4(3)甲净现值=一800—545.4—82.6+225.3+273.2+248.4+112.8+256.5+233.5+254.4+270.2= 446.3(万元)

乙净现值=49 x 3.1699+104×0.6209—150=69.90(万元)

(4)计算乙项目投资回收期投资回收期=150÷49=3.06(年)

(5)由于甲、乙两方案净现值大于0,但包括建设期的投资回收期大于项目计算期的一半,不包括建设期的静态投资回收期大于生产经营期的一半,所以两方案均属于基本具备财务可行性。

(6)甲年等额净回收额=446.3/(P/A,10%,10)=446.3/6.1446=72.63万元乙年等额净回收额=69.9/(P/A,100k,5)=69.9/3.7908=18.44万元由于甲年等额净回收额大于乙年等额净回收额,所以选择甲方案。

(7)方案重复法:最小公倍寿命10年甲调整后净现值=446.3乙调整后净现值=69.9+69.9×(P/F,10%,5)=69.9+69.9×o.6209=113.3万元由于甲调整后净现值大于乙,所以选择甲方案。

(8)最短计算期法:甲调整后净现值=72.63×(P/A,10%,5)=72.63×3.7908=275.33万元乙调整后净现值=69.9万元由于甲调整后净现值大于乙,所以选择甲方案。