五、综合题

1.【答案】

(1)预计2007年净利润、应向投资者分配的利润以及留存收益

预计净利润=3000×(1+40%)×10%=420(万元)

预计向投资者分配利润=1000×0.22=220(万元)

预计留存收益=420—220=200(万元)

(2)采用高低点法计算“现金”项目的不变资金和每万元销售收入的变动资金

每万元销售收入的变动资金=(160一110)/(3000—2000)=0.05(万元)不变资金=160—0.05×3000=10(万元)

(3)按y=a+bx的方程建立资金预测模型

a=10+60+100一(60+20)+510=600(万元)

b=0.05+0.14+0.22一(0.10+0.01)=0.30(万元)

y=600+0.3x

(4)预测该公司2007年资金需要总量及需新增资金量资金需要量=600+0.3×3000×(1+40%)=1860(万元)需新增资金=3000×40%×0.3=360(万元)

(5)计算债券发行总额和债券成本预计2007年的外部筹资额=360—200=160(万元)所以债券发行总额=160(万元)

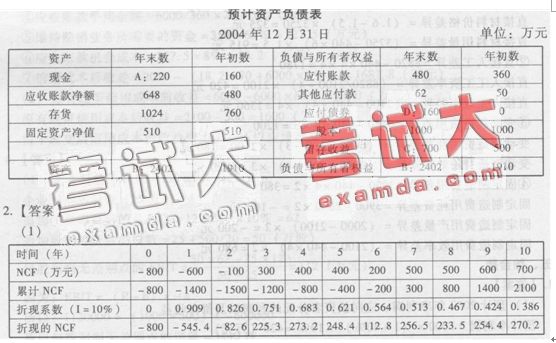

(6)计算填列该公司2007年预计资产负债表中用字母表示的项目

A:a+bX=10+0.05×3000×(1+40%)=220(万元)

B=220+648+1024+510=2402(万元)

D=160(万元)

c=年初留存收益+本年新增加留存收益:500+200=700

或:2402一(480+62+160+1000)=700(万元)

(2)该投资项目的建设期=2

项目计算期=10

包括建设期的静态投资回收期=6+200/500=6.4

不包括建设期的静态投资回收期:6.4—2=4.4

(3)甲净现值=一800—545.4—82.6+225.3+273.2+248.4+112.8+256.5+233.5+254.4+270.2=446.3(万元)

乙净现值=49 x 3.1699+104×0.6209—150=69.90(万元)

(4)计算乙项目投资回收期资回收期=150÷49=3.06(年)

(5)由于甲、乙两方案净现值大于0,但包括建设期的投资回收期大于项目计算期的一半,不包括建设期的静态投资回收期大于生产经营期的一半,所以两方案均属于基本具备财务可行性。

(6)甲年等额净回收额=446.3/(P/A,10%,10)=446.3/6.1446=72.63万元乙年等额净回收额=69.9/(P/A,100k,5)=69.9/3.7908=18.44万元由于甲年等额净回收额大于乙年等额净回收额,所以选择甲方案。

(7)方案重复法:最小公倍寿命10年

甲调整后净现值=446.3

乙调整后净现值=69.9+69.9×(P/F,10%,5)=69.9+69.9×o.6209=113.3万元

由于甲调整后净现值大于乙,所以选择甲方案。

(8)最短计算期法:

甲调整后净现值=72.63×(P/A,10%,5)=72.63×3.7908=275.33万元

乙调整后净现值=69.9万元

由于甲调整后净现值大于乙,所以选择甲方案。