五、综合题(本类题共20分,每小题10分。凡要求计算的项目,均须列出计算过程;计算结果有计量单位的,应予标明,标明的计量单位应与题中所给计量单位相同;计算结果出现小数的,除特殊要求外,均保留小数点后两位小数。凡要求解释、分析、说明理由的内容,必须有相应的文字阐述。)

1.某公司目前拥有资金2000万元。其中,长期借款800万元,年利率10%;权益资金1200万元,股数100万股,上年支付的每股股利2元,预计股利增长率为5%,目前价格为20元。公司目前的销售收入为1000万元,变动成本率为50%,固定成本为100万元,该公司计划筹集资金100万元投入新的投资项目,预计项目投产后企业会增加200万元的销售收人,变动成本率仍为50%,固定成本增加20万元,企业所得税率为40%,有两种筹资方案:

方案1:增加长期借款100万元,借款利率上升到12%,股价下降到19元,假设公司其他条件不变。

方案2:增发普通股47619股,普通股市价增加到每股21元,假设公司其他条件不变。根据以上资料,要求:

(1)计算该公司筹资前加权平均资金成本。

(2)计算该公司筹资前经营杠杆系数、财务杠杆系数和总杠杆系数。

(3)分别计算采用方案1和方案2后的加权平均资金成本。

(4)分别计算采用方案1和方案2后的经营杠杆系数、财务杠杆系数和总杠杆系数。

(5)计算采用方案1和方案2后的每股利润无差别点。

(6)分别采用比较资金成本法和每股利润无差别点法确定该公司最佳的资金结构,并解

释二者决策一致或不一致的原因是什么?

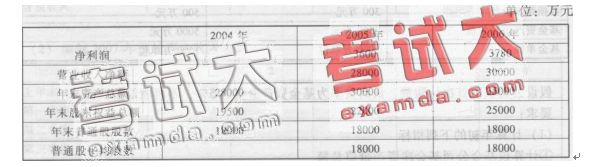

2.某公司有关资料如下表:

假定2005年、2006年每股市价均为4.8元。

要求:

(1)分别计算2005年、2006年的如下指标(要求所涉及的资产负债表的数均取平均

数):

①主营业务净利率;

②总资产周转率;

③权益乘数;

④平均每股净资产;

⑤每股收益;

⑥市盈率。

(2)用因素分析法分析主营业务净利率、总资产周转率、权益乘数和平均每股净资产各

个因素对每股收益指标的影响。