第3章讲义

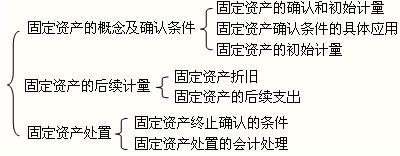

本章基本内容框架

本章近三年考试题型、数量及分值分布

本章近三年考试的主要题型,主要以客观题为主,计算分析题和综合题涉及本章的主要是跨章节内容。其客观性题目考点是固定资产增加、减少和折旧计算,固定资产处置以及有关计算固定资产减值准备。计算及会计处理题和综合题中的主要是,非货币性交易中涉及固定资产的交易、债务重组中以固定资产抵债、资产减值等等。近三年本章考题数量及分值分布如下:

2005年2006年2007年

题数分数题数分数题数分数

单项选择题121111

多项选择题12

判断题112211

计算分析题110

综合题 115

合 计41541822

第一节 固定资产的确认和初始计量

一、固定资产的确认条件

(一)固定资产,是指同时具有下列特征的有形资产:

(1)为生产商品、提供劳务、出租或经营管理而持有的;(2)使用寿命超过一个会计年度。

注意:这里的出租主要指的是机器设备等的出租,房地产的出租执行投资性房地产准则。

固定资产同时满足下列条件的才能予以确认:(1)与该固定资产有关的经济利益很可能流入企业;(2)该固定资产的成本能够可靠地计量。

二、固定资产确认条件的具体应用

1.在固定资产的确认过程中,企业购置环保设备和安全设备等资产,虽然它们的使用不能直接为企业带来经济利益,但是有助于企业从相关资产获得经济利益,或者将减少企业未来经济利益的流出,对于这些设备,企业应将其确认为固定资产。

2.固定资产的各组成部分具有不同使用寿命,或者以不同方式为企业提供经济利益,适用不同折旧率或折旧方法的,应当分别将各组成部分确认为单项固定资产。

3.备品备件和维修设备通常确认为存货,但某些备品备件和维修设备需要与相关固定资产组合发挥效用,例如民用航空运输企业的高价周转件,应当确认为固定资产。

三、固定资产的初始计量

固定资产应当按照成本进行初始计量。

固定资产的成本,是指企业购建某项固定资产达到预定可使用状态前所发生的一切合理必要的支出,这些支出包括直接发生的价款、运杂费、包装费和安装成本等,也包括间接发生的,如应承担的借款利息、外币借款折算差额,以及应分摊的其他间接费用。

(一)外购固定资产

企业外购固定资产的成本,包括购买价款、相关税费、使固定资产达到预定可使用状态前所发生的可归属于该项资产的运输费、装卸费、安装费和专业人员服务费等。

外购固定资产分为购入不需要安装的固定资产和购入需要安装的固定资产两类。

【例题1】某企业适用的增值税税率为17%。2008年自行建造固定资产一项,购入所需的各种物资100万元,支付增值税17万元,已全部用于建造固定资产。另外还领用原材料一批,实际成本20万元,支付工程人员薪酬10万元,支付其他费用15万元。则该固定资产的实际造价为( )万元。

A.165.4 B.162

C.152 D.150.4

【答案】A

【解析】固定资产的实际造价=100+17+20+20×17%+10+15=165.4(万元)。

以一笔款项购入多项没有单独标价的固定资产,应当按照各项固定资产的公允价值比例对总成本进行分配,分别确定各项固定资产的成本。

【例题2】2007年4月1日,甲公司为降低采购成本,向乙公司一次购进了三套不同型号且具有不同生产能力的设备A、B和C。甲公司为该批设备共支付货款780万元,增值税税额132.6万元,包装费4.2万元,全部以银行存款支付;假定设备A、B和C均满足固定资产的定义及其确认条件,公允价值分别为:292.6万元、359.48万元、183.92万元;不考虑其他相关税费。

甲公司账务处理如下:

(1)确定计入固定资产成本的金额,包括买价、包装费及增值税额等合计

=780+132.6+4.2=916.8(万元)

(2)确定设备A、B和C的价值分配比例

A设备应分配的固定资产价值比例为:292.6/(292.6+359.48+183.92)=35%

B设备应分配的固定资产价值比例为:359.48/(292.6+359.48+183.92)=43%

C设备应分配的固定资产价值比例为:183.92/(292.6+359.48+183.92)=22%

(3)确定A、B和C设备各自的入账价值

A设备入账价值为:916.8×35%=320.88(万元)

B设备入账价值为:916.8×43%=394.224(万元)

C设备入账价值为:916.8×22%=201.696(万元)

(4)作会计分录。

借:固定资产——A 3 208 800

——B 3 942 240

——C 2 016 960

贷:银行存款 9 168 000

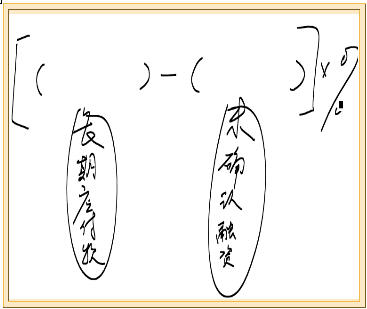

购买固定资产的价款超过正常信用条件延期支付,实质上具有融资性质的,固定资产的成本以购买价款的现值为基础确定。实际支付的价款与购买价款的现值之间的差额,应当在信用期间内采用实际利率法进行摊销,摊销金额除满足借款费用资本化条件应当计入固定资产成本外,均应当在信用期间内确认为财务费用,计入当期损益。

【例题3】2007年1月1日,甲公司与乙公司签订一项购货合同,从乙公司购入一台需要安装的大型机器设备,收到的增值税专用发票上注明的设备价款为9 000 000元,增值税税额为1 530 000元。合同约定,甲公司于2007年至2011年5年内,每年12月31日支付2 106 000元。2007年1月1日,甲公司收到该设备并投入安装,发生保险费、装卸费等7 000元;2007年12月31日,该设备安装完毕达到预定可使用状态,发生安装费50 000元,款项均以银行存款支付。假定甲公司综合各方面因素后决定采用10%作为折现率,不考虑其他因素。

甲公司的账务处理如下:

(1)2007年1月1日确定购入固定资产成本的金额,包括购买价款、增值税税额、保险费、装卸费等

2 106 000 ×3.7908+7 000=7 990 424.8(元)

借:在建工程 7 990 424.8

未确认融资费用 2 546 575.2

贷:长期应付款 (2 106 000×5)10 530 000

银行存款 7 000

(2)2007年度发生安装费用50 000元

借:在建工程 50 000

贷:银行存款 50 000

(3)2007年12月31日分摊未确认融资费用、结转工程成本、支付款项

借:在建工程 [(10 530 000-2 546 575.2)×10%] 798 342.48

贷:未确认融资费用 798 342.48

借:固定资产 (7 990 424.8+50 000+798 342.48)8 838 767.28

贷:在建工程 8 838 767.28

借:长期应付款 2 106 000

贷:银行存款 2 106 000

手写图示0301-01

(4)2008年12月31日分摊未确认融资费用、支付款项

分摊未确认融资费用

=[(10 530 000-2 106 000)-(2 546 575.2-798 342.48)]×10%=667 576.73

借:财务费用 667 576.73

贷:未确认融资费用 667 576.73

借:长期应付款 2 106 000

贷:银行存款 2 106 000

(5)2009年12月31日分摊未确认融资费用、支付款项

分摊未确认融资费用

=[(10 530 000-2 106 000×2)-(2 546 575.2-798 342.48-667 576.73)]×10%=523 734.40

借:财务费用 523 734.40

贷:未确认融资费用 523 734.40

借:长期应付款 2 106 000

贷:银行存款 2 106 000

(6)2010年12月31日分摊未确认融资费用、支付款项

分摊未确认融资费用=[(10 530 000-2 106 000×3)-(2 546 575.2-798 342.48-667 576.73-523 734.40)]×10% =365 507.84

借:财务费用 365 507.84

贷:未确认融资费用 365 507.84

借:长期应付款 2 106 000

贷:银行存款 2 106 000

(7)2011年12月31日分摊未确认融资费用、支付款项

分摊未确认融资费用=2 546 575.2-798 342.48-667 576.73-523 734.40-365 507.84=191 413.75

借:财务费用 191 413.75

贷:未确认融资费用 191 413.75

借:长期应付款 2 106 000

贷:银行存款 2 106 000

(二)自行建造固定资产

自行建造的固定资产,按建造该项资产达到预定可使用状态前所发生的必要支出,作为入账价值。其中“建造该项资产达到预定可使用状态前所发生的必要支出”,包括工程用物资成本、人工成本、交纳的相关税费、应予资本化的借款费用以及应分摊的间接费用等。企业为在建工程准备的各种物资,应按实际支付的购买价款、增值税税额、运输费、保险费等相关税费,作为实际成本,并按各种专项物资的种类进行明细核算。应计入固定资产成本的借款费用,应当按照本书“第十四章 借款费用”的有关规定处理。

企业自行建造固定资产包括自营建造和出包建造两种方式。

(1)自营的在建工程领用工程物资、原材料或库存商品的,借记“在建工程”科目,贷记“工程物资”、“原材料”、“库存商品”等科目。

(2)在建工程应负担的职工薪酬,借记“在建工程”科目,贷记“应付职工薪酬”科目。

(3)辅助生产部门为工程提供的水、电、设备安装、修理、运输等劳务,借记“在建工程”科目,贷记“生产成本——辅助生产成本”等科目。

(4)在建工程发生的借款费用满足借款费用资本化条件的,借记“在建工程”科目,贷记“长期借款”、“应付利息”等科目。

(5)企业在建工程发生的管理费、征地费、可行性研究费、临时设施费、公证费、监理费及应负担的税费等,借记“在建工程—待摊支出”科目,贷记“银行存款”等科目。

(6)企业发包的在建工程,应按合理估计的发包工程进度和合同规定结算的进度款,借记 “在建工程”科目,贷记“银行存款”、“预付账款”等科目。将设备交付建造承包商建造安装时,借记“在建工程—在安装设备”科目,贷记“工程物资”科目。

工程完成时,按合同规定补付的工程款,借记“在建工程”科目,贷记“银行存款”科目。

(7)在建工程进行负荷联合试车发生的费用,借记“在建工程—待摊支出”科目,贷记“银行存款”、“原材料”等科目;试车形成的产品或副产品对外销售或转为库存商品的,借记“银行存款”、“库存商品”等科目,贷记“在建工程—待摊支出”科目。

(8)在建工程达到预定可使用状态时,应计算分配待摊支出,借记“在建工程—××工程”科目,贷记“在建工程”科目(待摊支出);结转在建工程成本,借记“固定资产”等科目,贷记“在建工程—××工程”科目。

(9)建设期间发生的工程物资盘亏、报废及毁损净损失,借记“在建工程”科目,贷记“工程物资”科目;盘盈的工程物资或处置净收益做相反的会计分录。

(10)在建工程发生单项或单位工程报废或毁损,减去残料价值和过失人或保险公司等赔款后的净损失,工程项目尚未达到预定可使用状态的,计入继续施工的工程成本;工程项目已达到预定可使用状态的,属于筹建期间的,计入管理费用,不属于筹建期间的,计入营业外支出。如为非常原因造成的报废或毁损,或在建工程项目全部报废或毁损,应将其净损失直接计入当期营业外支出。

【例题4】2007年1月,丙公司准备建造一座厂房,购入工程物资,取得的增值税专用发票上注明的设备价款为250 000元,增值税进项税额为42 500元,款项已通过银行支付;1~6月,领用工程物资272 500元;剩余工程物资转为该公司存货;领用生产用原材料一批,成本为32 000元,原增值税进项税额为5 440元;辅助车间提供劳务支出35 000元;应付工程人员的职工薪酬为65 800元;6月底达到预定可使用状态。假定不考虑其它相关税费。

丙公司的账务处理如下:

(1)购入工程物资

借:工程物资 250 000+42 500=292 500

贷:银行存款 292 500

(2)领用工程物资

借:在建工程 272 500

贷:工程物资 272 500

(3)领用原材料

借:在建工程 37 440

贷:原材料 32 000

应交税费—应交增值税(进项税额转出) 5 440

(4)辅助车间提供劳务35 000元;

借:在建工程 35 000

贷: 生产成本 35 000

(5)支付职工薪酬

借:在建工程 65 800

贷:应付职工薪酬 65 800

(6)达到预定可使用状态

借:固定资产 (272 500+37 440+35 000+65 800)410 740

贷:在建工程 410 740

(7)剩余工程物资转为原材料

借:原材料 (20 000÷1.17) 17 094.02

应交税费—应交增值税(进项税额) (20 000÷1.17×0.17 )2 905.98

贷:工程物资 20 000

【例题5】甲公司经批准新建一个火电厂,包括建造发电车间、冷却塔、安装发电设备等3个单项工程。2007年2月1日,甲公司与乙公司签订合同,将火电厂新建工程出包给乙公司。双方约定,建造发电车间的价款为5 000 000元,建造冷却塔的价款为2 800 000元,安装发电机设备的安装费用为450 000元。其他有关资料如下:

(1)2007年2月1日,甲公司向乙公司预付建造发电车间的工程价款3 000 000元。

(2)2007年5月8日,甲公司购入需安装的发电设备,价款总计3 800 000元,款项已经支付。

(3)2007年7月2日,甲公司向乙公司预付建造冷却塔的工程价款1 400 000元。

(4)2007年7月22日,甲公司将发电设备运抵现场,交付乙公司安装。

(5)工程项目发生管理费、可行性研究费、公证费、监理费共计116 000元,款项已经支付。

(6)工程建造期间由于台风造成冷却塔工程部分毁损,经核算,损失为450 000元,保险公司已承诺支付300 000元。

(7)2007年12月20日,所有工程完工,甲公司收到乙公司的有关工程结算单据后,补付剩余工程款。

甲公司的账务处理如下:

(1)2007年2月1日,预付建造发电车间工程款

借:预付账款——建筑工程(发电车间) 3 000 000

贷:银行存款 3 000 000

(2)2007年5月8日,购入发电设备

借:工程物资——发电设备 3 800 000

贷:银行存款 3 800 000

(3)2007年7月2日,预付建造冷却塔工程款

借:预付账款——建筑工程(冷却塔) 1 400 000

贷:银行存款 1 400 000

(4)2007年7月22日,将发电设备交乙公司安装

借:在建工程——在安装设备(发电设备) 3 800 000

贷:工程物资——发电设备 3 800 000

(5)支付工程发生的管理费、可行性研究费、公证费、监理费

借:在建工程——待摊支出 116 000

贷:银行存款 116 000

(6)台风造成冷却塔工程部分毁损

借:营业外支出 150 000

其他应收款 300 000

贷:在建工程——建筑工程(冷却塔) 450 000

(7)2007年12月20日,结算工程款并补付剩余工程款

借:在建工程——建筑工程(发电车间) 5 000 000

——建筑工程(冷却塔) 2 800 000

——安装工程(发电车间) 450 000

贷:银行存款 3 850 000

预付账款——建筑工程(发电车间) 3 000 000

——建筑工程(冷却塔) 1 400 000

(8)分摊待摊支出

待摊支出分摊率=116 000/(5 000 000+2 800 000-450 000+3 800 000+450 000)×100%=1%

发电车间应分配的待摊支出=5 000 000×1%=50 000(元)

冷却塔应分配的待摊支出=(2 800 000-450 000)×1%=23 500(元)

发电设备(安装工程)应分配的待摊支出=450 000×1%=4 500(元)

发电设备(在安装设备)应分配的待摊支出=3 800 000 ×1%=38 000(元)

借:在建工程——建筑工程(发电车间) 50 000

——建筑工程(冷却塔) 23 500

——安装工程(发电设备) 4 500

——在安装设备(发电设备) 38 000

贷:在建工程——待摊支出 116 000

(9)结转固定资产

借:固定资产——发电车间 5 050 000

——冷却塔 2 373 500

——发电设备 4 292 500

贷:在建工程——建筑工程(发电车间) 5 050 000

——建筑工程(冷却塔) 2 373 500

——安装工程(发电设备) 454 500(450 000+4 500)

——在安装设备(发电设备) 3 838 000(3 800 000+38 000)

(三)租入的固定资产

在融资租赁方式下,承租人应于租赁期开始日,将租赁开始日租入固定资产公允价值与最低租赁付款额现值两者中较低者作为租入固定资产入账价值,将最低租赁付款额作为长期应付款的入账价值,其差额作为未确认融资费用。

融资租入的固定资产,在租赁期开始日,按应计入固定资产成本的金额(租赁开始日租赁资产公允价值与最低租赁付款额现值两者中较低者,加上初始直接费用),借记“固定资产”或“在建工程”科目,按最低租赁付款额,贷记“长期应付款”科目,按发生的初始直接费用,贷记“银行存款”等科目,按其差额,借记“未确认融资费用”科目。

按期支付的租金,借记“长期应付款”科目,贷记“银行存款”等科目。

支付的履约成本时,借记“制造费用”、“管理费用”科目,贷记“银行存款”等科目。

采用实际利率法分期摊销未确认融资费用,借记“财务费用”科目,贷记“未确认融资费用”科目。

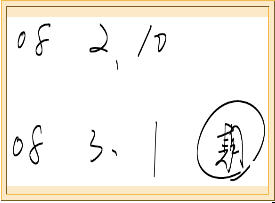

采用实际利率法分摊未确认融资费用时,分摊率的确定方法。

手写图示0302-01

比如,企业签订了一项合同,合同的日期是08年2月10日,正式开始租赁日期是08年3月1日。08年2月10日是租赁开始日,08年3月1日是租赁期开始日。

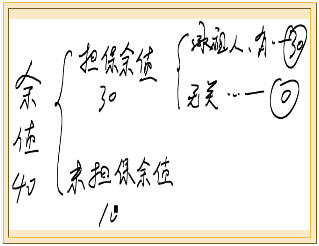

【例题6】2006年12月1日,甲公司与乙租赁公司签订了一份矿泉水生产线融资租赁合同。租赁合同规定:租赁期开始日为2007年1月1日;租赁期为3年,每年年末支付租金200万元:租赁期届满,矿泉水生产线的估计残余价值为40万元,其中甲公司担保余值为30万元,未担保余值为10万元。

该矿泉水生产线于2006年12月31日运抵甲公司,当日投入使用;甲公司采用年限平均法计提固定资产折旧;甲公司每年年末一次确认融资费用并计提折旧。假定矿泉水生产线为全新生产线,租赁开始日的公允价值为600万元;租赁内含利率为6%。2009年12月31日,甲公司将矿泉水生产线归还给乙租赁公司。

手写图示0302-02

甲公司的账务处理如下:

(1)2006年12月31日租入固定资产

最低租赁付款额=2 000 000×3+300 000=6 300 000(元)

最低租赁付款额现值=2 000 000×2.6730+300 000×0.8396=5 597 880(元)

融资租入固定资产入账价值=5 597 880(元)

未确认融资费用为=6 300 000-5 597 880=702 120(元)

借:固定资产——融资租入固定资产 5 597 880

未确认融资费用 702 120

贷:长期应付款 6 300 000

(2)2007年12月31日支付租金、分摊融资费用并计提折旧

未确认融资费用的分摊率为6%

未确认融资费用分摊表

日 期租 金(1)确认的融资费用

(2)=期初(4)×6%应付本金减少额

(3)=(1)-(2)应付本金余额

(4)=上期(4)-(3)

2007年初 5 597 880

2007年末2 000 000335 872.801 664 127.203 933 752.80

2008年末2 000 000236 025.171 763 974.832 169 777.97

2009年末2 000 000130 222.031 869 777.97300 000

合 计6 000 000702 1205 297 880

借:长期应付款 2 000 000

贷:银行存款 2 000 000

确认的融资费用=(6 300 000-702 120)×6%=335 872.8(元)

借:财务费用 335 872.8

贷:未确认融资费用 335 872.8

借:制造费用 [(5 597 880-300 000)/3]1 765 960

货:累计折旧 1 765 960

(3)2008年12月31日支付租金、分摊融资费用并计提折旧

借:长期应付款 2 000 000

贷:银行存款 2 000 000

确认的融资费用=[(6 300 000-2 000 000)-(702 120-335 872.8)]×6%

=236 025.17(元)

借:财务费用 236 025.17

贷:未确认融资费用 236 025.17

借:制造费用 1 765 960

货:累计折旧 1 765 960

(4)2009年12月31日支付租金、分摊融资费用并计提折旧

略

(5)2009年12月31日归还矿泉水生产线

借:长期应付款 300 000

累计折旧 (1 765 960×3)5 297 880

贷:固定资产——融资租入固定资产 5 597 880

【例题7】(2007年考题)甲企业以融资租赁方式租入N设备,该设备的公允价值为100万元,最低租赁付款额的现值为93万元。甲企业在租赁谈判和签订租赁合同过程中发生手续费,律师费等合计为2万元。甲企业该项融资租入固定资产的入账价值为( )万元。

A.93 B.95

C.100 D.102

【答案】B

【解析】融资租入固定资产的入账价值=93+2=95(万元)

采用经营租赁方式租入固定资产,确认租金费用时应按照直线法。

【例题8】2007年1月1日,甲公司从乙租赁公司采用经营租赁方式租入一台办公设备,租赁期为3年。办公设备价值为1 000 000元,预计使用年限为10年。租赁合同规定:租赁期开始日为2007年1月1日,甲公司预付租金150 000元,第一年末支付租金150 000元,第二年末支付租金200 000元,第三年末支付租金250 000元;租赁期满,乙租赁公司收回办公设备,三年的租金总额为750 000元。假设甲公司在每年年末确认租金费用,并按时支付租金。

甲公司的账务处理如下:

(1)2007年1月1日支付租金

借:长期待摊费用 150 000

贷:银行存款 150 000

(2)2007年12月31日确认租金费用

借:管理费用 (750 000÷3)250 000

货:长期待摊费用 100 000

银行存款 150 000

(3)2008年12月31日确认租金费用

借:管理费用 (750 000÷3)250 000

贷:长期待摊费用 50 000

银行存款 200 000

(4)2009年12月31日确认租金费用

借:管理费用 750 000÷3=250 000

货:银行存款 250 000

(四)存在弃置费用的固定资产

对于特殊行业的特定固定资产,确定其初始入账成本时还应考虑弃置费用。弃置费用通常是指根据国家法律和行政法规、国际公约等规定,企业承担的环境保护和生态恢复等义务所确定的支出,如核电站核设施等的弃置和恢复环境等义务。对于这些特殊行业的特定固定资产,企业应当按照弃置费用的现值计入相关固定资产成本。石油天然气开采企业应当按照油气资产的弃置费用现值计入相关油气资产成本。在固定资产或油气资产的使用寿命内,按照预计负债的摊余成本和实际利率计算确定的利息费用,应当在发生时计入财务费用。一般工商企业的固定资产发生的报废清理费用,不属于弃置费用,应当在发生时作为固定资产处置费用处理。

会计核算时,应在取得固定资产时,按预计弃置费用的现值,借记“固定资产”科目,贷记“预计负债”科目。在该固定资产的使用寿命内,计算确定各期应负担的利息费用,借记“财务费用”科目,贷记“预计负债”科目。

【例题9】甲公司主要从事化工产品的生产和销售。2007年12月31日,甲公司一套化工产品生产线达到预定可使用状态投入使用,预计使用寿命为15年。根据有关法律,甲公司在该生产线使用寿命届满时应对环境进行复原,预计发生弃置费用2 000 000元。甲公司采用的折现率为10%。

甲公司与弃置费用有关的账务处理如下:

(1)2007年12月31日按弃置费用的现值计入固定资产原价

借:固定资产 478 800

贷:预计负债 478 800

2 000 000×0.2 394=478 800(元)

(2)2008年12月31日至2022年12月31日利息费用的计算见表3-3

利息费用计算表

年度利息费用

(1)=(2)×10%预计负债账面价值

(2)=上期(2)+(1)

2007 478 800

200847 880526 680

200952 668579 348

201057 934.80637 282.80

2008年12月31日确认利息费用的账务处理如下:

借:财务费用 478 800×10%=47 880

贷:预计负债 47 880

2009年至2022年确认利息费用的账务处理处理比照2008年相关账务处理。

【例题10】(2007年试题)企业固定资产的预计报废清理费用,可作为弃置费用,按其现值计入固定资产成本,并确认为预计负债。( )

【答案】×

【解析】一般工商企业的固定资产发生的报废清理费用,不属于弃置费用,应当在发生时作为固定资产处置费用处理。

(五)其他方式取得的固定资产

(1)投资者投入固定资产的成本,应当按照投资合同或协议约定的价值确定,但合同或协议约定价值不公允的除外。

(2)非货币性资产交换、债务重组等方式取得的固定资产的成本,应当分别按照本书“第八章 非货币性资产交换”、“第十一章 债务重组”的有关规定确定。