重点、难点讲解及典型例题

一、所得税核算的程序熟悉

二、资产、负债的计税基础

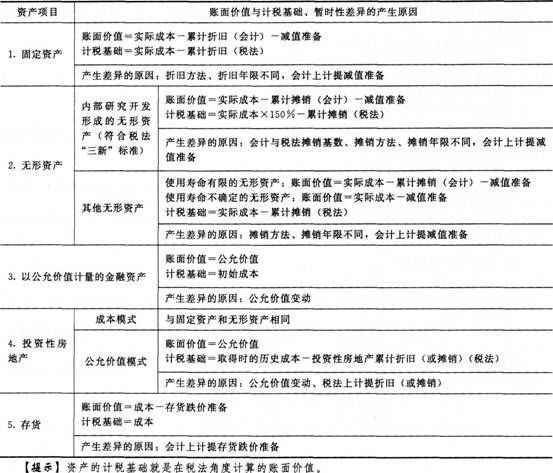

(一)资产的计税基础掌握

资产的计税基础是指企业收回资产账面价值过程中,计算应纳税所得额时按照税法规定可以自应税经济利益中抵扣的金额。具体来讲:

初始确认时,资产的计税基础一般为取得成本;持续持有过程中,为资产取得成本减去以前期间按照税法规定已经税前扣除金额后的余额。

常见资产的账面价值与计税基础以及暂时性差异的产生原因如下表所示:

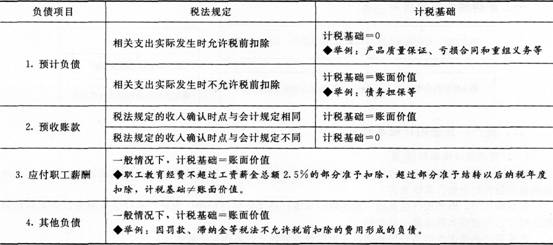

(二)负债的计税基础圈

负债的计税基础是指负债的账面价值减去未来期间计算应纳税所得额时按照税法规定可予抵扣的金额。即:负债的计税基础=账面价值-未来可税前列支的金额。

常见负债的计税基础如下表所示:

【提示】负债计税基础的确定关键是看税法规定以后期间能不能税前扣除,如不能税前扣除则计税基础等于账面价值。

【例题1·单选题】下列关于计税基础的说法中,不正确的是( )。

A.交易性金融资产的计税基础等于初始确认成本

B.固定资产的计税基础不考虑减值准备

C.预计负债的计税基础均为0

D.应付职工薪酬的计税基础通常等于账面价值

【答案】C

【解析】选项C,如果预计负债的相关支出实际发生时允许税前扣除,则计税基础=0,如果不允许税前扣除,则计税基础=账面价值。

(三)特殊交易或事项中产生的资产、负债计税基础的确定

除企业在正常生产经营活动过程中取得的资产和负债以外,对于某些特殊交易中产生的资产、负债,其计税基础的确定应遵从税法规定,如企业合并过程中取得资产、负债计税基础的确定。由于会计准则与税收法规对企业合并的划分标准不同,处理原则不同,某些情况下,会造成企业合并中取得的有关资产、负债的人账价值与其计税基础之间产生差异。

233网校编辑推荐:

2014年中级会计职称考试《中级会计实务》各章关键考点预习汇总