四、计算分析题

1.【答案】

2007年1月1 日至4月30 日利息资本化金额=2 000X6%×4/12—10一5=25(万元)

2007年4月30 日至2007年8月31 日应暂停资本化。

2007年9月1日至12月31日专门借款利息资本化金额一2 000X6%X4/12—4=36(万元)

2007年10月1日至12月31 日流动资金借款利息=500X4%X3/12=5(万元)

2007年10月1日至12月31 日按累计资产支出超过专门借款部分的资产支出加权平均数乘以所占用一般借款的资本化率计算的流动资金借款利息资本化金额=(100 X 3/3+200X2/3+100X 1/3)X4%×3/12=2.7(万元)

2007年利息资本化金额=25+36+2.7=63.7(万元)

2.【答案】

(1)编制华燕公司接受外币资本投资的会计分录

借:银行存款 8 350

贷:实收资本8 350

(2)分别计算20X1年1月31 日各外币账户的汇兑收益或损失金额

银行存款(外币户一美元)账户汇兑收益

=(700+100+1 000—120)X8.4一(5 845+1 000X8.35+100X8.5—120X 8.5)

=87(万元)

应收账款账户汇兑收益=(400+200—100)X8.4一(3 340+200X8.5一lOOX8.5)

=10(万元)

长期借款账户汇兑损失=(500—120)X8.4一(4 175—120×8.5)一37(万元)

应付账款账户汇兑损失=160X8.4—1 336=8(万元)

(3)计算当月应计入损益的汇兑收益或损失金额

应计入损益的汇兑收益=87+10—8=89(万元)

(4)编制月末与汇兑差额有关的会计分录

借:应收账款 10

银行存款 87

贷:应付账款 8

财务费用 89

借:在建工程 37

贷:长期借款 37

五、综合题

1.【答案】

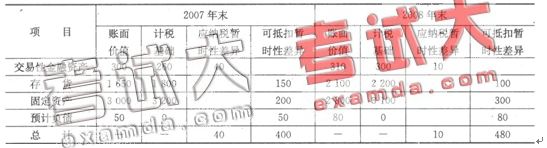

(1)

2007年末:

可抵扣暂时性差异=(1 800—1 650)+(3 200—3 000)+(50—0)=400(万元)

应纳税暂时性差异=(300—260)=40(万元)

2008年末:

可抵扣暂时性差异=(2 200—2 100)+(3 100—2 800)+(80—0)=480(万元)

应纳税暂时性差异=(310—300)=lO(万元)

(2)2007年末:

应确认递延所得税资产=400X33%=132(万元)

应确认递延所得税负债=40X33 9%=13.2(万元)

2008年末:

应确认递延所得税资产=480X33%一132=26.4(万元)

应确认递延所得税负债=10X 33%一13.2=一9.9(万元)

(3)2008年应纳税所得额=2 000—100+30+30—50+30=1940(万元)

2008年应交所得税=1 940X33%=640.2(万元)

(4)2008年度所得税费用=640.2—9.9—26.4=603.9(万元)

(5)借:所得税费用 6 039 000

递延所得税资产 264 000

递延所得税负债 99 000

贷:应交税费——应交所得税 6 402 000

2.【答案】

(1)

①2007年1月1日投资时:

借:长期股权投资——大海公司 33 000

贷:银行存款 33 000

②2007年分派2006年现金股利1 000万元:

借:应收股利800(1 000×80%)

贷:长期股权投资——大海公司800

借:银行存款 800

贷:应收股利800

③2008年宣告分配2007年现金股利1100(万元)

应收股利=1 lOOX80%=880(万元)

应收股利累积数=800+880=1 680(万元)

投资后应得净利累积数=0+4 000X80%=3 200(万元)

应恢复投资成本800万元

借:应收股利 880

长期股权投资——大海公司800

贷:投资收益 1 680

借:银行存款880

贷:应收股利880

(2)①2007年12月31日按权益法调整后的长期股权投资的账面余额

=(33 000-800)+4 000X80%=35 400(万元)

②2008年12 月 31 日按权益法调整后的长期股权投资的账面余额

=(33 000-800)+4 000x80%+5 ooox80%一1 100X80%=38 520(万元)

(3)2007年抵销分录:

①投资业务

借:股本 30 000

资本公积 2 000

盈余公积 1 200(800+400)

未分配利润 9 800(7 200+4 000-400-1 000)

商誉 1 000

贷:长期股权投资 35 400

少数股东权益8 600[(30 000+2 000+1 200+9 800)X20%]

借:投资收益 3 200

少数股东损益800

未分配利润—一年初 7 200

贷:本年利润分配——提取盈余公积400

本年利润分配——应付股利 1 000

未分配利润——年末 9 800

②内部商品销售业务

借:营业收入 500(100X5)

贷:营业成本 500

借:营业成本80 [ 40x(5-3)]

贷:存货 80

③内部固定资产交易

借:营业收入 100

贷:营业成本 60

固定资产——原价 40

借:固定资产——累计折旧 4(40÷5×6/12)

贷:管理费用 4

2008年抵销分录:①投资业务

借:股本 30 000

资本公积 2 000

盈余公积 1 700(800+400+500)

未分配利润 13 200(9 800+5 000-500-1 100)

商誉 1 000

贷:长期股权投资 38 520

少数股东权益 9 380[(30 000+2 000+1 700+13 200)X 20%]

借:投资收益4 000

少数股东损益 1 000

未分配利润——年初 9 800

贷:本年利润分配——提取盈余公积 500

本年利润分配——应付股利 1 100

未分配利润——年末 13 200

②内部商品销售业务

A产品: ,

借:未分配利润——年初 80

贷:营业成本 80

B产品

借:营业收入 600

贷:营业成本 600

借:营业成本 60 [20X(6-3)]

贷:存货 60

③内部固定资产交易

借:未分配利润——年初 40

贷:固定资产——原价 40

借:固定资产——累计折旧 4

贷:未分配利润——年初 4

借:固定资产——累计折旧 8

贷:管理费用 8