五、综合题

1.【答案】

(1)2007年度:

①2007年1月1日

借:长期股权投资——黄山公司 3800

贷:银行存款 3800

②2007年3月lO 日

借:银行存款 100

贷:长期股权投资——黄山公司 100

③2007年6月30 日

借:持有至到期投资——面值 1000

持有至到期投资——利息调整 37.17

贷:银行存款 1037.17

④2007年12月31日

借:应收利息 40 (1000 ×4%)

贷:持有至到期投资——利息调整 8.88

投资收益 31.12(1037.17× 3%)

2007年12月31 H持有至到期投资的账面价值=1037.17-8.88=1028.29万元,未来现金流量现值为1030~f元,不需计提减值准备。

⑤2007年12月31 长期股权投资账面价值=3800-100=3700万元。

(2)2008年度

①借:银行存款 40

贷:应收利息 40

②2008年3月1 H

应收股利=200万元

应收股利累积数=100+200=300万元

投资后应得净利累积数=0+2800 x 10%=280~j元

累积冲减投资成本=300-280=20万元,因已冲减投资成本1.00万元,所以本期应恢复投资成本80 7/元。

借:银行存款 200

长期股权投资——黄山公司 80

贷:投资收益 280

③2008年6月20 日

借:预付账款 10500

贷:银行存款 10500

④2008年6月30日

借:应收利息 40 ( 1000× 4%)

贷:持有至到期投资——利息调整 9.15

投资收益 30.85[(1037.17-8.88) × 3%]

⑤2008年7月1日

借:银行存款 40

贷:应收利息 40

⑥2008年7月2日

追加投资:

借:长期股权投资——黄山公司 10500

贷:预付账款 10500

追加投资时被投资单位股本总额=10000+200÷10%=12000万股

追加投资部分持股比例=3000/12000=25%,对黄山公司总的投资持股比例为35%。2007年7月2 日长期股权投资的成本=3800-100+80+10500=14280万元,享有黄山公司可辨认净资产公允价值的份额=32800×35%=11480万元,不调整长期股权投资的成本。

⑦2008年12月31日

借:长期股权投资——黄山公司 1400(4000~35%)

贷:投资收益 1400

借:应收利息 40(1000 x 4%)

贷:持有至到期投资——利息调整 9.43

投资收益 30.57[(1028.29-9.15)x 3%]

2008年12月31 日持有至到期投资的账面价值=1037.17-8.88-9.15-9.43=1009.71万元,未来现金流量现值为1000万元,应计提减值准备9.71万元。

借:资产减值损失 9.71

贷:持有至到期投资减值准备 9.71

⑧2008年12月31 日长期股权投资的账面价值=14280+1400=15680万元。

(3)2009年度

①2009年1月1 日

借:银行存款 40

贷:应收利息 40

②2009年1月10日

借:银行存款 1002

持有至到期投资减值准备 9.71

贷:持有至到期投资——面值 1000

持有至到期投资——利息调整 9.7l

投资收益 2

③2009年12月31 日

借:资本公积——其他资本公积 35

贷:长期股权投资——黄山公司 35(100 × 35%)

④确认2009年权益法核算确认的投资收益

借:长期股权投资——黄山公司 2800(8000×35%)

贷:投资收益 2800

⑤2009年12月31日长期股权投资的账面价值=15680-35+2800=18445万元。

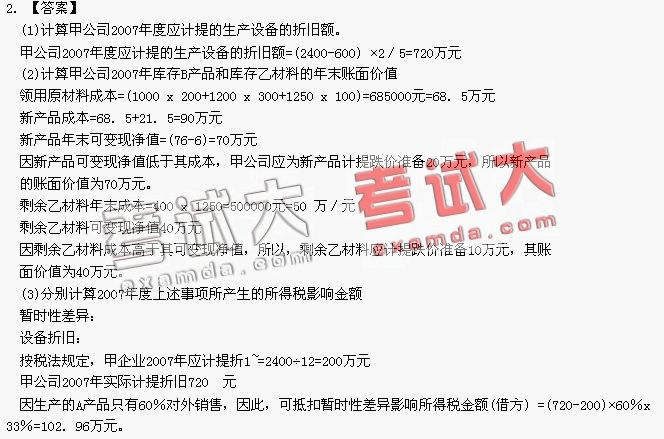

存货:

可抵扣暂时性差异影响所得税金额(借方)=(20+10)×33%=9.9万元

2007年上述两项业务产生的递延所得税资产借方发生额=102.96+9.9=1 12.86万元

(4)计算2007年度的所得税费用和应交的所得税,并编制相关所得税的会计分录。

应交所得税=[8000+(720-200)×60%+(90-70)+(50-40)+(80-70)+20-2]×33%=2762.1万元

所得税费用=2762.1-112.86=2649.24.万元

借:所得税 2649.24

递延所得税资产 112.86

贷:应交税费——应交所得税 2762.1

(5)计算因所得税核算方法会计政策变更而调整的递延所得税资产和递延所得税负债的年初数,并编制有关会计分录。

应调增的递延税款负债贷方余额=2000 x 33%=660万元

应调增的递延所得税资产借方余额=1200 x 33%=396万元

借:利润分配——未分配利润 264

递延所得税资产 396

贷:递延税款负债 660

借:盈余公积 26.4

贷:利润分配——未分配利润 26.4

(6)计算2007年12月31 日递延所得税资产和递延所得税负债的账面余额。

甲公司2007年12月31 日递延所得税负债贷方余额=660万元。

甲公司2007年12月31 日递延所得税资产借方余额=112.86+396=508.86万元