四、计算分析题

1.【答案】

(1)A公司账务处理如下:

①换人资产的人账价值总额=210+140+140 x 17%-110 x 17%=355·1(万元)

②换入资产的各项入账价值

固定资产——汽车=355.1 x[240/(240+110)]=243.50(万元)

库存商品——乙商品=355.1 x[110/(240+110)]=111.60(万元)

③会计分录

借:固定资产清理 200

累计折IH 40

固定资产减值准备 20

贷:固定资产——车床 260

借:固定资产——×汽车 243.50

库存商品——乙商品 111.60

应交税费——应交增值税(进项税额) 110 x 17%=18.7

贷:固定资产清理 200

营业外收入——非货币性资产交换利得 210-200=10

主营业务收入帐 140

应交税费——应交增值税(销项税额) 140 x 17%--23.8

借:主营业务成本 150

贷:库存商品 150

借:存货跌价准备 30

贷:主营业务成本 30

(2)B公司账务处理如下:

①换人资产的入账价值总额=240+110+110X17%-140X17%=344.9(万元)

②换入资产的各项入账价值

固定资产——车床=344.9 x[210/(210+140)]=206.94(万元)

库存商品——甲商品=344.9×[140/(210+140)]=137.96(万元)

③会计分录

借:固定资产清 250

累计折113 100

贷:固定资产——×汽车 350

借:固定资产——车床 206.94

库存商品——甲商品 137.96

应交税费——应交增值税(进项税额) 140X17%=23.8

营业外支出——非货币性资产交换损失 250-240=10

贷:固定资产清理 250

主营业务收入 110

应交税费——应交增值税(销项税额) 110X17%=18.7

借:主营业务成本 170

贷:库存商品——乙商品 170

借:存货跌价准备 70

贷:主营业务成本 70

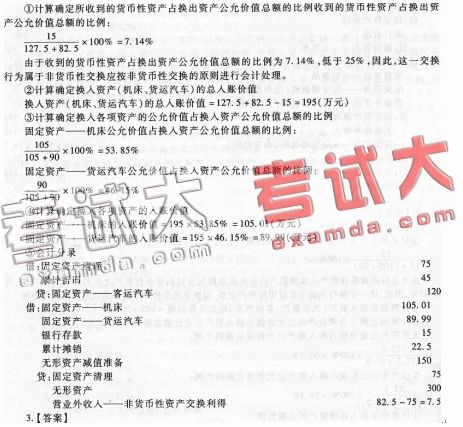

无形资产的入账价值=210 x60.7%=127.47(万元)

客运汽车的入账价值=210 x 39.3%=82.53(万元)

⑤会计分录

借:固定资产清理 194.25

累计折113 75.75

贷:固定资产——机床 120

固定资产——货运汽车 150

借:无形资产——专利权 127.47

固定资产——客运汽车 82.53

贷:固定资产清理 194.25

银行存款 15

营业外收入——非货币性资产交换利得 105+90-194.25=0.75

(2)B公司的账务处理如下:

(1)甲公司

①换入资产人账价值总额=甲公司换出资产账面价值总额+应支付的相关税费一可抵扣的进项税额=[(800-500)+200]+220 x 17%-80 x 17%=523.8(万元)

②换入资产原账面价值总额=设备(700—400)+专利权180+库存商品60=540(万元)

③计算换入各项资产的入账价值

换入设备的成本=523.8×(700-400)/540=291(万元)

换人专利权的成本=523.8 x 180/540=174.6(万元)

换入库存商品的成本=523.8X60/540=58.2(万元)

④账务处理

借:固定资产清理 300

累计折113 500

贷:固定资产——设备800

借:固定资产——设备 291

无形资产——专利权 174.6

库存商品 58.2

应交税费——应交增值税(进项税额)80X17%=13.6

贷:固定资产清理 300

原材料 200

应交税费——应交增值税(销项税额) 37.4(220 x 17%=37.4)

(2)乙公司

①换入资产入账价值总额=[(700-400)+180+60]+80 x 17%-220 x 17%

=516.2(万元)

②换入资产原账面价值总额=设备(800-500)+原材料200=500(万元)

③计算换入各项资产的入账价值

换入设备的成本=516.2 x(800-500)/500=309.72(万元)

换入原材料的成本=516.2X200/500=206.48(万元)

④账务处理:

借:固定资产清理 300

累计折113 400

贷:固定资产——设备 700

借:固定资产——设备 309.72

原材料 206.48

应交税费——应交增值税(进项税额) 220X17%=37.4

累计摊销 20

贷:固定资产清理 300

无形资产——专利权 200

库存商品 60

应交税费——应交增值税(销项税额)80X17%=13.6